雑誌に載らない話vol168

2016年4月20日、三菱自動車に激震が走った。正確に言えば、2015年末に、三菱・日産が共同開発した軽自動車、eKワゴン、eKスペースの燃費がカタログ値の燃費を達成できない、ということを日産側が三菱に伝えたことから始まる。三菱はこの連絡を受け検証を行ない、その結果、4月20日に国交省に申告している。したがって三菱の社内的にはこの事態は4月以前に予測されていたといえる。

■走行抵抗値の不正問題

これら軽自動車の問題は、改めて国交省の審査を受けることで一度は落ち着くはずだったが、これ以後、軽自動車以外の車種、現在販売されている車種や過去の車種でも同様の、燃費性能を左右する走行抵抗値の計測方法における不正、あるいは恣意的なデータ選択が行なわれたことが判明し、傷口は広がった。結果として相川哲社長(COO)、開発担当の中尾龍吾副社長が辞任するに至った。

さらにその後、国交省の指示の元で、現行販売車や過去の販売車の走行抵抗値の再計測が行なわれたが、ここでも国交省の規定より多くの試験回数を行なうなど不適切な行為が行なわれた。この背景には、走行抵抗値を計測する部署の人員不足、経験不足などがベースにあり、さらに追試験の段階では試験車がないため中古車を集めるなどの事情もあったようだ。

また、三菱は国内では多くの車種をラインアップしていないが、輸出車の仕向け地が多く、仕向け地ごとに試験を行なわなければならない。そのため、走行抵抗値だけでなく、仕向け地向けの適合試験の工数が、人員に対して過大であったという根本的な事情もあると考えられている。

■ルノー・日産アライアンス傘下に

三菱は、2014年から円安の影響を受け、史上最高の業績を残し、有利子負債の削減、自己資本比率の向上、利益率の向上など経営改革も効果を発揮し、2015年度の時点で預金・現金は4500億円に達していたことは、不幸中の幸いだった。

しかし、軽自動車の生産・販売の停止、ユーザーに対する補償などに特別損失として第2四半期に1662億円を計上し、第1四半期、第2四半期を合わせた純利益で約2200億円の赤字を計上。さらにブランド・イメージの毀損により、今後の販売は不透明であることは間違いない状況となった。

そのためもあり、三菱の益子修CEOは日産との協議を経て、2016年5月に日産から、2400億円の出資を受け、筆頭株主となることに合意し、10月19日に支払いが完了した。名実ともに三菱はルノー・日産アライアンスの傘下に入った。日産が三菱に援助の手を差し伸べたことになるが、日産としては三菱との協業による多くのメリットを手にすることになった。

その効果とは、部品の購買、輸送費から、東南アジアにおける三菱の製造、販売網の共有化、販売金融の共有化、電気駆動技術の共有化などだ。さらにルノー・日産に三菱が加わることで、ほぼ全世界の市場をカバーでき、グループでの世界販売台数は1000万台を超える能力を持つことになる。日産としては、さらに三菱を再生させることで、筆頭株主として巨額の配当を得ることもできるのだ。

■三菱はV字回復できるか?

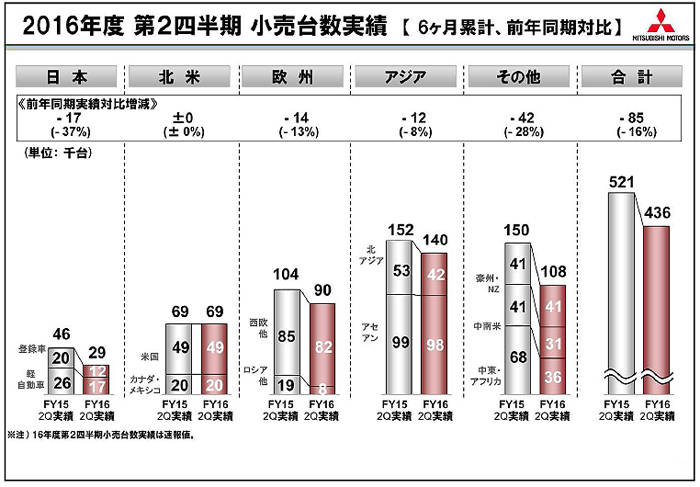

10月28日に開かれた三菱の第2四半期の決算発表では、2196億円の赤字、グローバル販売台数は-16%となっている。販売台数の落ち込みは、原油価格の低下、新興国の市場低迷などが原因とされている。

一方で、再開された軽自動車生産、販売は好調で、10月は前年比104%の販売が見込まれ、12月からは水島製作所で以前と同様の2直体制(16時間ライン稼働)となる。また普通車の販売も10月で142%という結果となっている。

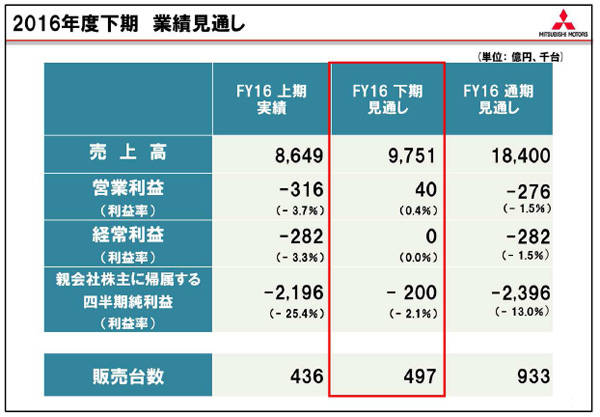

2016年度通期の業績見通しは、販売台数は前年比11万5000台減少し、933万台、売上高は前年比4300億円減少し、1兆8400億円、営業利益は-276億円が見込まれている。つまり第3四半期、第4四半期では+40億円の営業利益とし黒字転換を果たし、1~2四半期の赤字の過半を埋め合わせるという見通しになっているのだ。

日産からトレバー・マン氏が三菱に移籍し、11月から三菱の新たな最高執行責任者、COOに就任し、マン氏による三菱の舵取りが行なわれる点も注目だ。トレバー・マン氏は日産ヨーロッパの責任者を経てチープ・パフォーマンス・オフィサー(CPO)となり、グローバルな事業戦略を担当してきた人物で、日産の中期経営戦略「日産パワー88」の推進役だったのだ。このため、三菱の今後の企業戦略、グローバル戦略の再構築を積極的に行なうと予想されている。

■アライアンス効果を検証

三菱の取締役会のカルロス・ゴーン会長、三菱の益子修(取締役社長:CEO)、そしてトレバー・マン社長(最高執行責任者:COO)という組合わせにより、三菱社内はかつてないような企業統治と戦略立案が行なわれるはずだ。

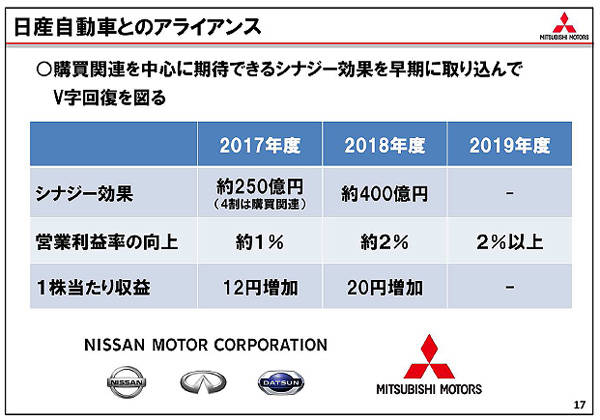

日産と三菱の協業によるアライアンス効果は、2017年度が約250億円、2018年度が約400億円で、2018年度で営業利益利は+2%向上すると見込まれている。現在見込まれているこの効果は主として部品購買、オーストラリアにおける販売金融ビジネスの統合などによるものだという。

商品開発としては、日産、三菱とのCMFプラットフォームの共通化、電気駆動技術の共通化、PHEV技術の日産への供与などのプロジェクトが進行する。これらは開発費の分担、原価低減に大きなメリットが予想される。

中期的には三菱が持つ電動化のためのバッテリー技術や生産の共有化も想定され、ともに電気駆動化に積極的に取り組んできた日産と三菱の親和性は高いのだ。

さらに、現時点では言及されていないが、ルノーとのアライアンス効果も大きいと予想される。ルノーはヨーロッパにおける電気駆動のリーダーであり、ルノーと三菱の電気駆動技術やバッテリー技術の協業が実現すればその効果も計り知れないものがある。

日産は三菱の筆頭株主になったとはいえ、三菱商事、三菱東京UFJ銀行、三菱重工も三菱自動車の大株主であり、日産は三菱グループ3社とも協調連携して行く。また三菱自動車のグローバル販売に三菱商事は大きく寄与しているが、今後は三菱商事と日産はどのような関係を構築するのかも興味深い。