この記事は2017年12月に有料メルマガで配信したものを無料公開したものです。

雑誌に載らない話 vol279

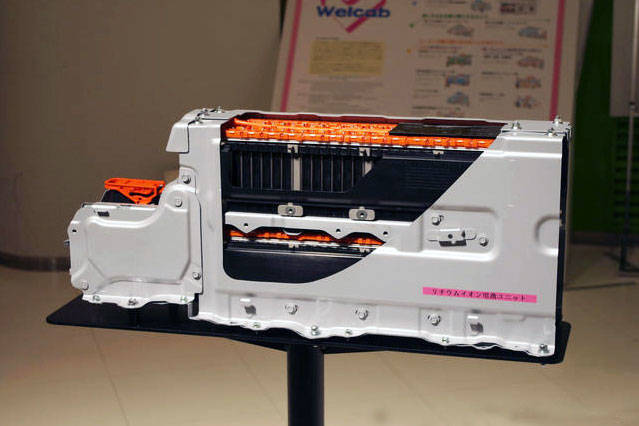

2017年12月12日、トヨタの豊田章男社長とパナソニックの津賀一宏社長が緊急記者会見を開き、「車載用角形電池事業の協業について検討開始の合意」について説明した。

■トヨタの大転換

これまで電気自動車に対して性急なリチウムイオン電池の導入に否定的だったトヨタが大きく舵を切ったのだ。じつはトヨタとパナソニックは20年前からプリウス・ハイブリッド用のニッケル水素バッテリーの合弁生産会社「プライムアースEVエナジー」が存在しており、2009年以降はリチウムオン・バッテリーの生産を開始した実績がある。

またパナソニックは、すでにテスラに円筒形リチウムイオン電池の18650型、2170型を供給しており、さらに巨額の投資により、リチウムイオン電池を空前絶後の規模で大量生産できる「ギガファクトリー」で製造を開始している。

しかし、今回の会見ではプライムアースEVエナジーの存在も含めて新たに検討を開始し、パナソニックの津賀社長はテスラ用の18650型、2170型は現状では最高性能のリチウムイオン・バッテリー(実際には旧サンヨーが開発したバッテリー)だが、2020年以降を視野に、より高性能な角型リチウムイオン・バッテリーを開発し、大量生産する体制を整えるのが今回の合意の狙いだとした。

豊田章男社長は、「2030年頃に、生産車の50%以上が電動車になる見通しで、その内訳はハイブリッド、PHVが450万台、FCV、EVが100万台」だという。当然ながらこうした電動車の生産台数では大量のリチウムイオン・バッテリーが必要となり、今回の合意はそうした車載バッテリーの大量生産数の確保という意味もある。

またトヨタがこれまでアピールしてきた次世代高性能バッテリーの有力候補のひとつである全固体電池は、リチウムイオン・バッテリーの性能限界を迎える時代までにパナソニック、トヨタが力を合わせて開発すると説明し、現時点では研究段階だという。

■近未来はリチウムイオンがメインと決断

今回の記者会見で、トヨタは電気駆動車のフルラインアップ・メーカーとして、今後を見据えて大量のリチウムイオン・バッテリーを確保することを決断したのだ。

この背景には、フォルクスワーゲンがフランクフルトショーでCセグメントの電気自動車コンセプトカー「I.D.」が300万円台で航続距離600kmを実現すると発表したことが大きい。テスラの発表ならトヨタは脅威とは感じないだろうが、フォルクスワーゲンとなれば話は別である。

さらにフォルクスワーゲンは、フランクフルトショーの時に2020年代の電動化のために、500億ユーロ(約6兆5000億円)を超える電池を調達する計画を明らかにした。北米と中国、ヨーロッパで、長期的に契約できる電池メーカーの入札を開始したのだ。この自動車産業の歴史の中で、最も巨額な調達の一つとなるこの発表は、自動車用のリチウムイオン・バッテリーを大量にフォルクスワーゲンが抑えてしまうことを意味する。

こうした事実がトヨタを動かしたと考えるのが妥当だろう。トヨタは、これまで投資してきたプライムアースEVエナジー社を存続発展させると考えられ、パナソニックはテスラとともにギガファクトリーで作る汎用サイズの円筒形リチウムイオン電池が、車載用だけではなく定置蓄電用に使用できるので、この点でも成長が見込めるとしている。今回のパナソニックとトヨタとの協業は、リチウムイオン・バッテリー生産で世界ナンバーワンを目指すための最適なステップとなるわけだ。

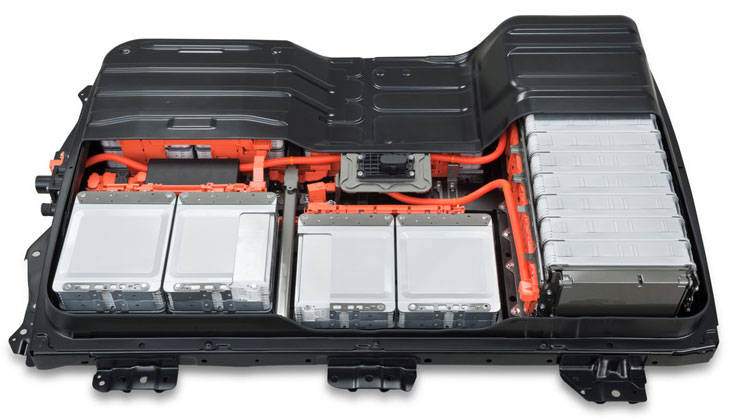

■リチウムイオン・バッテリー発火問題

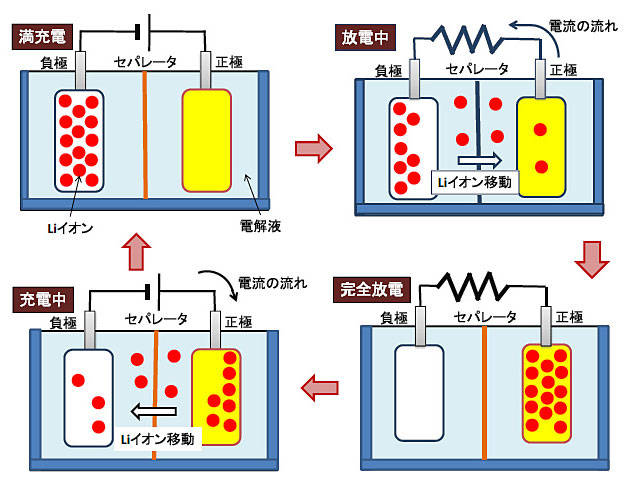

リチウムイオン・バッテリーは、現時点では最も高性能な二次電池とされる。リチウムイオン・バッテリーの基本原理は1970年代後半に確立され、1988年に旭化成が現在のような負極を炭素、リチウムを含有するコバルト酸リチウムを正極とするリチウムイオン二次電池を確立させ、1991年にソニーがこれを商品化に成功し、1994年にサンヨーがより高性能な商品を実現している。

つまり基本コンセプトから量産製品になるまでに20年を要しており、その一方で現在でもラップトップパソコン用やスマートフォン用のリチウムイオン・バッテリーのリコールが後を絶たず、発火事故も度々起きている。

なぜリチウムイオン・バッテリーは発火事故が多いのか。電池は正極と負極の間でイオンが行き交うことで電流を生む。イオンを運ぶ電解質として、リチウムイオン電池は可燃性の有機溶媒を使用している。過充電やショートなどによる発熱で電解質が揮発してしまうと、高熱になったり、ショートの際の火花で引火したりする危険性が高まる。

電解質が揮発して内圧が高まっても爆発しないように、電池にはガス抜き弁が設けられている。がしかし、この安全性を確保する弁がバッテリーケースの強度を下げてしまい、強い衝撃が加わると電池ケースが破損しやすく、そこから可燃性の有機溶媒が漏れ出て、発火につながるわけだ。

現在のリチウムイオン・バッテリーはガス抜き弁や保護回路などを備えているが、それでもトラブルは少なくない。また、充放電の繰り返しによる性能劣化も避けられず、スマートフォンやラップトップパソコン用のバッテリーは3年~5年の寿命であることが多い。

■バッテリー価格の低下は難しい

もちろん電気駆動用のクルマのリチウムイオン・バッテリーは、そのような性能では不十分で、自動車用の規格が適用される。性能を維持できる温度は-30度~60度、充放電サイクル寿命は5000回以上、性能保証期間は6年以上といったもので、それだけに生産では材料・部品を精密に作り、材料類で厳重な品質管理を行い、適切と考えた制御方法で動かし、厳しい試験を行なっている。つまり民生用のリチウムオン・バッテリーより何倍もハードルが高いのだ。

こうした事情から、民生用のリチウムイオン・バッテリーは1kWh当たり5~6万円の価格から2020年頃には2万円を切る価格にまで下がるという楽観的な予測もあるが、自動車用ではそんなに劇的に低価格化が進むとは言い切れない。

自動車用のリチウムイオン・バッテリーの価格は当初は1kWhあたりの価格は20万円で、その後は多少低減したとはいえ、高い信頼性を追求する自動車規格用のリチウムイオン・バッテリーは大量生産が難しく、リチウムなどの原材料費もむしろ高騰しているため、民生用ほどの価格低減は困難と考えられている。

電気駆動車のバッテリー容量は、ハイブリッド車で1.0kWh弱、バッテリーのみで50km以上走行できるPHEVでは8kWh~10kWh、バッテリーのみで走行するEVでは30kWh以上の容量が求められる。テスラなどは最大100kWhの巨大なバッテリー容量なのだ。

ここからわかるように、電気駆動車におけるバッテリーの価格が車両価格に大きく影響しており、長い航続距離の電気自動車を実現するためには、大量の、高価格のリチウムイオン・バッテリーを搭載しなければならない現実がある。

こうした事情から、トヨタの予想でも2030年予測で、電気駆動車が占める500万台/年の中で、EVの比率は50万台に達するかどうかというレベルである。

もちろん、現在のような世界を挙げての電気駆動化、特に純粋なEVの普及の前に立ちはだかるのは、充電インフラと同時に、電源の確保だ。EVのバッテリーは一般的な家庭の4~5日分の電力を必要とし、膨大な数のEVが一斉に夜間充電を開始すれば、現在の電力網では供給が追いつかない可能性が高いと想定されている。

また中国のNEV(新エネルギー車=電気駆動車)政策のように、政府をあげて電気駆動車の普及を推進させれば世界一の電動車王国となることは間違いないが、その一方で中国の発電は石炭火力発電が電力量の75%を占めており、本来のEV=ゼロ・エミッションという構図は崩れ、むしろCO2排出量が増大する可能性もある。

そのためには石炭火力発電から原子力発電へのシフトが行なわれようとしている。だが、言うまでもなく簡単に推進できる状態にはない。

こうした現状を考えると、現在のCO2排出量規制、ZEV規制など政治的な規制が先行する状態は多かれ少なかれ、見直しを受ける時代も訪れるはずである。