ホンダは2025年5月13日、2025年3月期の決算を発表した。同時に2026年3月期の決算見通しと、現時点で算定したトランプ関税の影響も公表した。

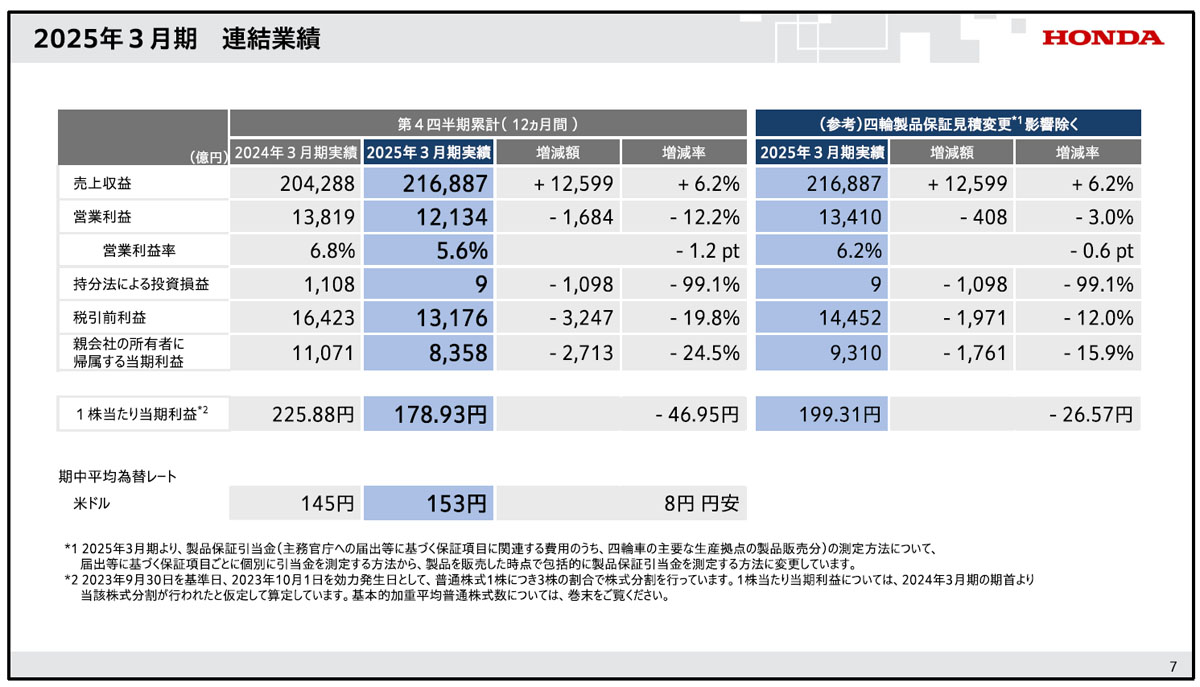

2025年3月期 通期の連結売上高は前年同期から6.2%増となる21兆6887億円、営業利益は1兆3819億円という前期から12.2%減の1兆2134億円、営業利益率は5.6%という増収減益となっている。

今期の決算は、4輪車の主要生産拠点における製品販売分について、製品保証引当金の測定方法は、製品を販売した時点に組み込む方法に変更した影響を受け、一過性費用として1276億円を減益要因として計上しており、この分を除けば営業利益は1兆3410億円となる。

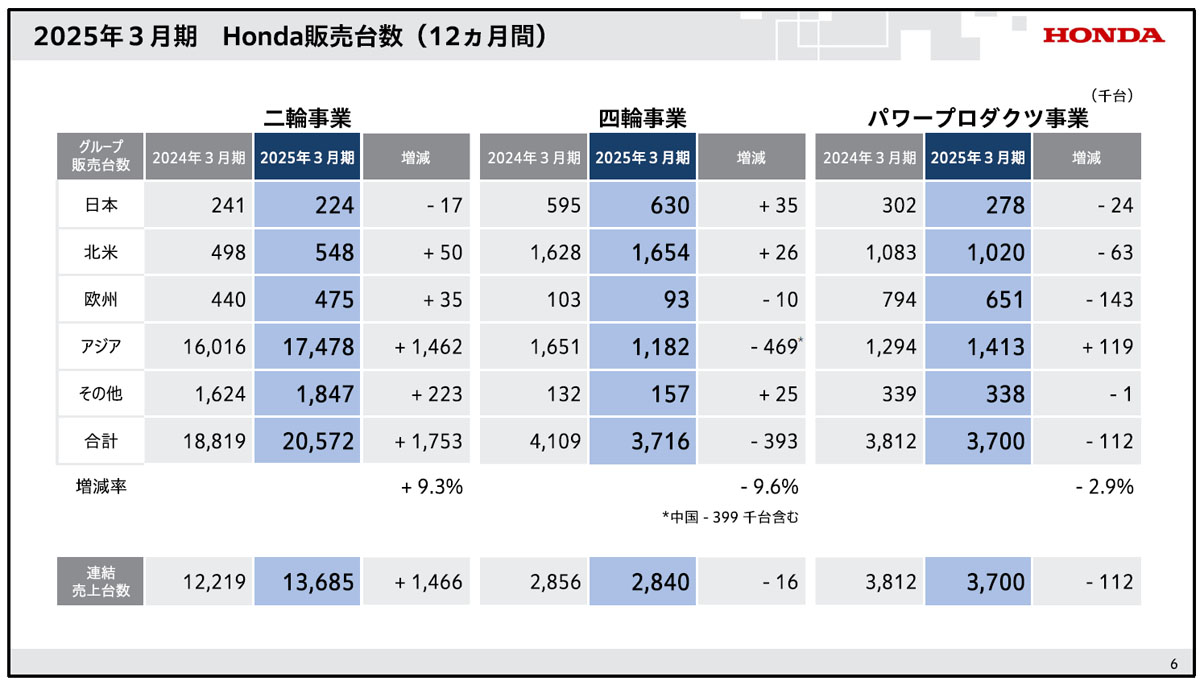

販売台数は、4輪車が前期の410万9000台から9.6%減の371万6000台、2輪車が前年同期の1881万9000台から9.3%増の2057万2000台となっている。アジア、中国での販売減少に加え、アメリカ市場での販売奨励金の増大が減益要因であるが、アコード、シビックなどハイブリッドモデルの販売は好調を維持した。

また、中国では依然として厳しい状況が続いており、販売台数の減少により損益は99.1%減の9億円にまで落ち込んでいる。

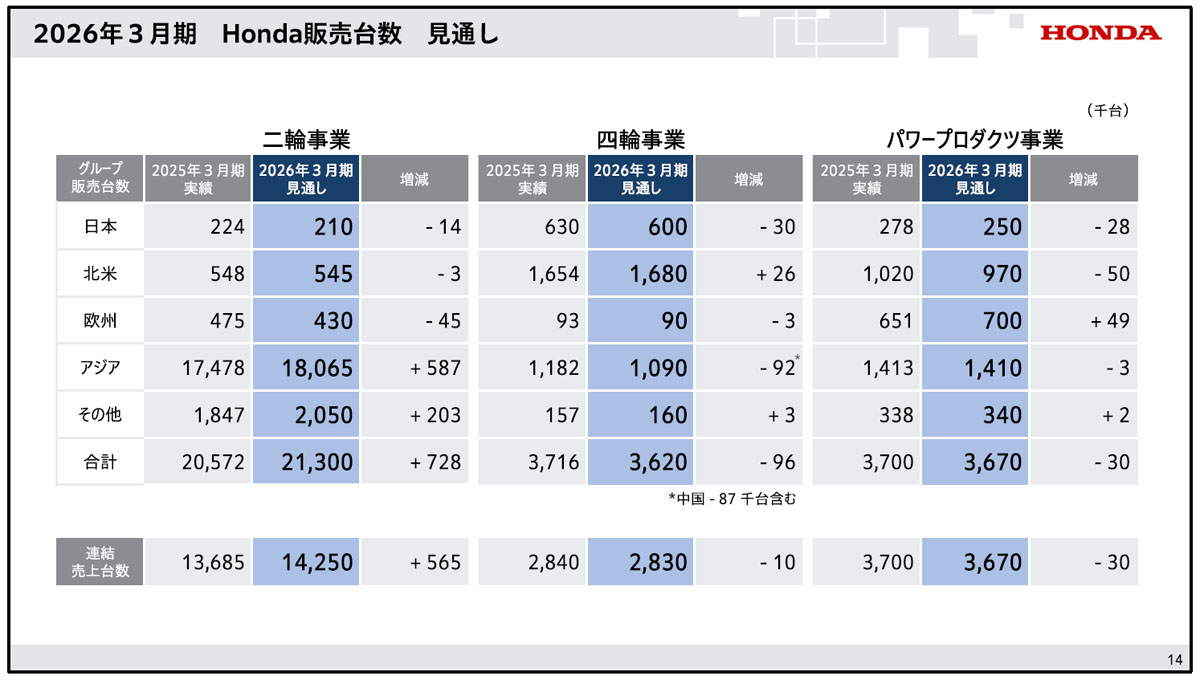

2026年3月期の見通しでは、グループ販売台数で4輪車を9万6000台減の362万台、2輪車を72万8000台増の2130万台、パワープロダクツ事業を3万台減の367万台と計画している。

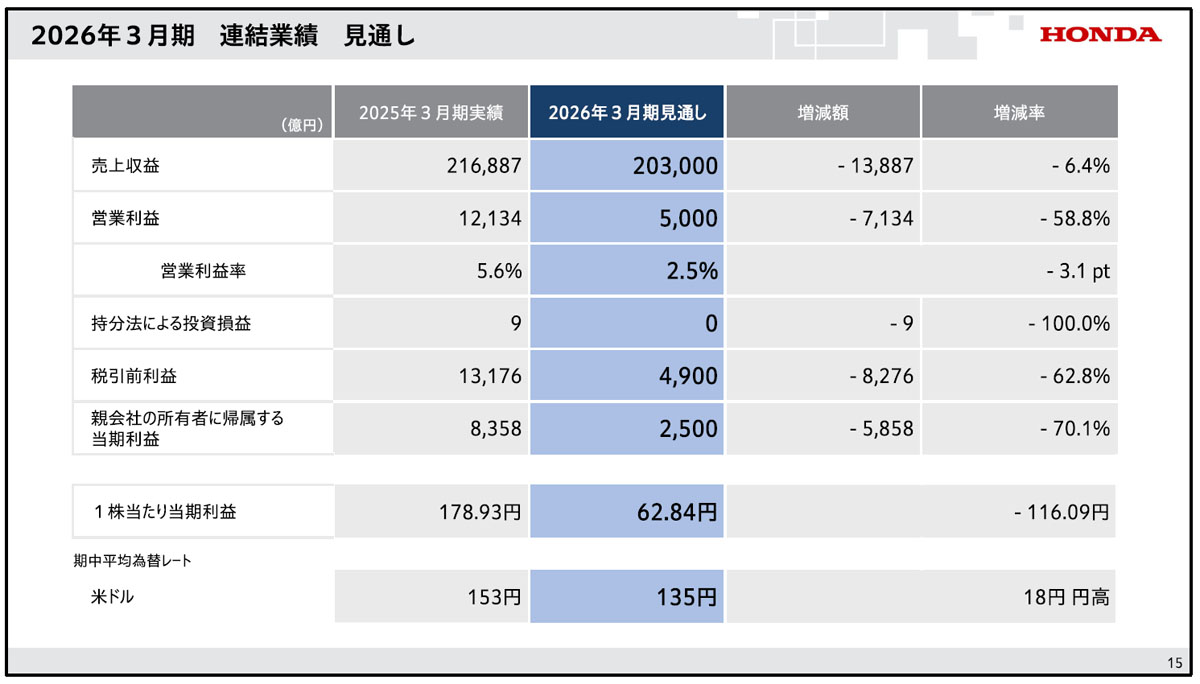

業績に関しては、現時点でトランプ関税の影響が大きく、見通しの策定が困難だが、想定できる見積もりを厳し目に盛り込み、通気での営業利益を最低でも5000億円と想定している。

そのため、売上高は6.4%減の20兆3000億円、営業利益は58.8%減の5000億円、営業利益率は2.5%としている。なお、想定為替レートも対米ドルで135円と相当に厳しいレベルを想定している。

そのため、4輪事業ではハイブリッド・システムのさらなる原価低減を行ない、さらに2027年から28年頃に、より低コストで高効率な次世代ハイブリッド・システムを投入し、アメリカ市場での収益性を向上させる。

また、トランプ大統領の登場によりアメリカでのEV市場の拡大は鈍化する見通しであり、すでに2024年に計画していたカナダにおけるEV生産、バッテリー生産、バリューチェーン構築の大プロジェクトの延期を決定し、現地当局にも通知している。

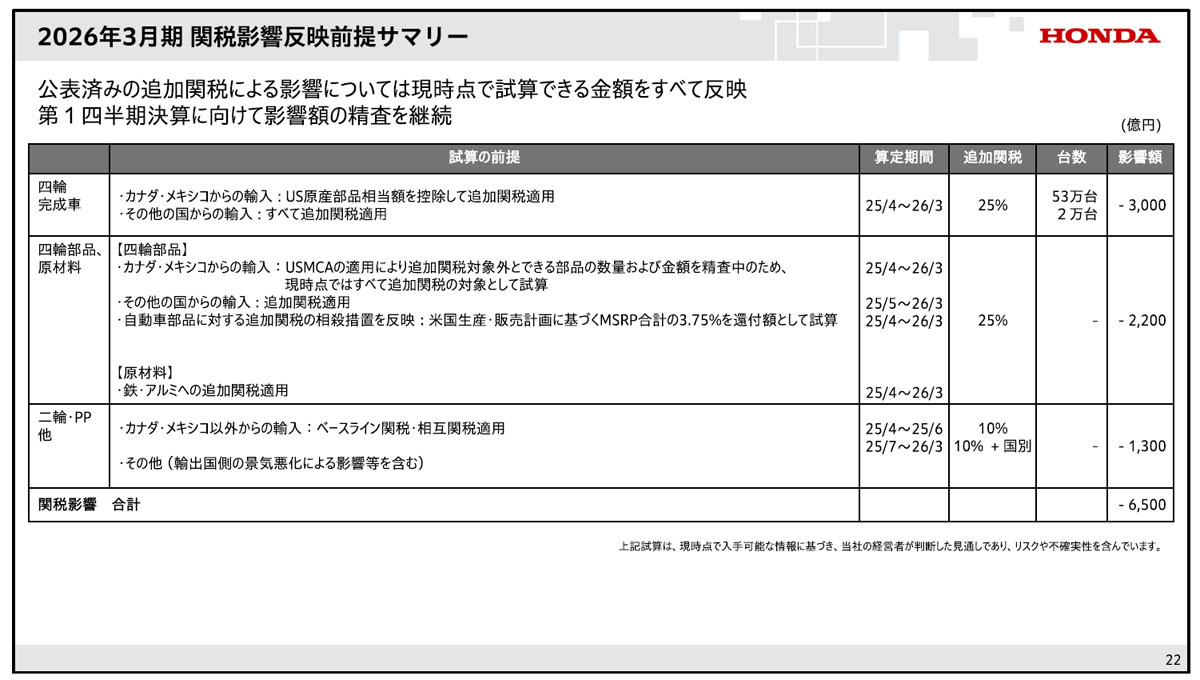

なおトランプ関税に関しては、ホンダは日本の自動車メーカーの中でアメリカでの現地生産比率が最も高く、日本からの完成車輸出は極めて少ないため、影響は少ないとされているが、ホンダの現時点での分析として4輪完成車で3000億円、4輪部品+原材料で2200億円、その他の1300億円を合算した6500億円を減益と想定しており、アナリストの見積もりより、かなり大きくなっている。

関税の影響対策として、現在は埼玉・寄居工場で生産しているシビック 5ドア・ハッチバックをできるだけ速やかに、最速で8月頃にはアメリでの生産に切り替える。そしてカナダ工場で生産しているCR-Vもアメリカ工場に移管する計画であり、さらにアメリカの工場での生産能力のアップを図るなど、多角的に対策を行なうとしている。

ホンダにとっては、関税対策、中国市場の再建、新型EV開発投資の再検討など多くの課題を抱えているが、手持ち資金の確保やグローバルでのビジネス構造の構えは堅実であるということができる。