この記事は2020年9月に有料配信したメルマガを無料公開したものです。

すでに何度もここで採り上げているように、新型コロナウイルスの世界的な感染拡大により、自動車メーカーにとって2020年は、歴史的にかつてないほどの打撃を被っている。

新型コロナウイルスの影響

中国では2020年1月下旬から感染が拡大し、湖北省・武漢を始め主要都市を次々に封鎖し、感染拡大にブレーキをかけたが、もちろん経済活動は停止している。また、大都市住民の全員に検査を行なうなど、徹底した対策により、4月4日に武漢市の封鎖は解除された。

それ以後、中国の経済活動は活気を取り戻した。2019年の経済、乗用車販売は緩やかな減速傾向にあったが、5月以降の乗用車販売は前年同期を10%以上も上回るペースに加速している。

乗用車販売は、5月:+14.5%、6月:+11.6%、7月:+16.4%、8月:10.9%と、予想を上回る伸びとなり、当然これに合わせて中国国内での乗用車生産台数も増加している。

現時点で、これほど成長しているのは中国以外はないので、主要な自動車メーカーにとっては中国市場を頼りにする傾向は従来より一段と強まってきている。

中国に続いて新型コロナウイルスの感染が拡大したヨーロッパ諸国は、現時点では顕著な第2波は発生していないが、経済的には上向く状態にはなっていない。

ドイツを例に挙げてみると前年同月と比較すると、5月:-49.5%、6月:-32.3%、7月:-5.4%、8月:-20.2%となっており、前年同月並みまで回復するのは、かなり時間がかかると見られている。

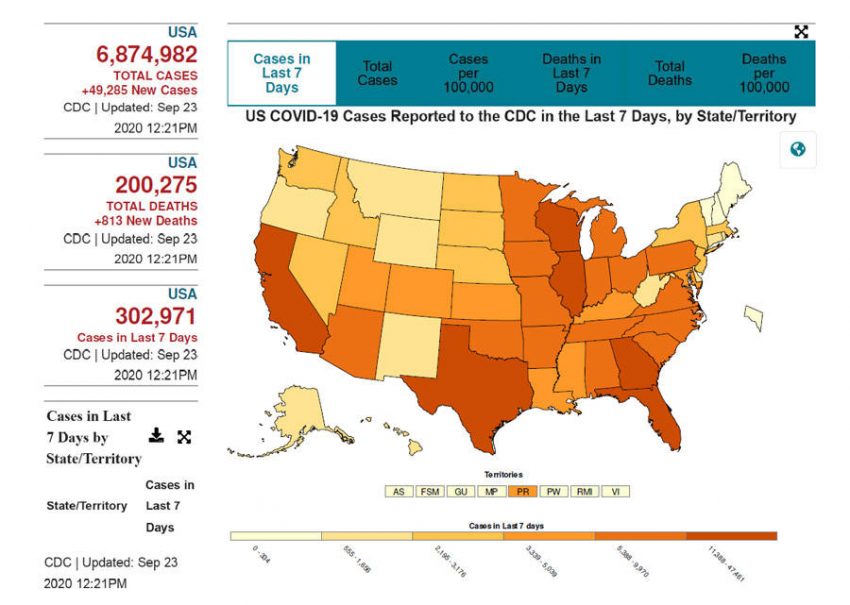

ヨーロッパより少し遅れて感染が拡大したアメリカは、現時点でもインド、ブラジルと並んで感染が蔓延する3大国になっており、状況は深刻だ。

アメリカの乗用車販売は、5月:-30.1%、6月:-26.4%、7月:-12.2%、8月:-20.2%と、低迷が続いており、現在でも感染の終息が見通せないだけに、経済状況の見通しは暗い。

戦後期で見ても、このような深刻な減速はリーマンショックを上回っており、アメリカやインドなどでは、相当長期間の低迷を覚悟する状況ということができる。

そのため、2020年度の業績を見通すと、多くの自動車メーカーは赤字決算に陥ることが想定されており、大幅な減益ながらかろうじて黒字を維持できるのは数社ではないかと考えられている。

また単に決算が赤字だけではなく、世界の販売が低迷しているため、工場での減産が強いられ、さらに過剰な生産設備を持つ自動車メーカーには遊休状態の工場の巨額な管理コストがのしかかり、手持ち資金が減少していく。それだけに、現状は資金体力が弱い自動車メーカーは存亡の危機が迫っている状態でもあるのだ。

CO2削減と環境対応車

新型コロナウイルス感染の拡大による販売低迷の影響はきわめて大きいが、それと同時に迫り来るCO2排出量規制の荒波に自動車メーカーは立ち向かう必要がある。

CO2排出量規制がより厳しくなるヨーロッパは深刻だ。2021年からCO2排出量を企業平均で95g/km以下にする規制が開始される。もし達成できない場合は、規制値を1g/km超過するごとに、「95ユーロ(約1万2000円)×販売台数」の罰金が課せられるのだ。

そのため、この規制では販売台数の多い自動車メーカーほど厳しいのだ。あるコンサルト企業の試算によれば、ヨーロッパ市場ではそれほど規模が大きくないホンダでさえ、罰金は400億円を超えるとされている。

現状で、規制をほぼクリアできるのはハイブリッド車を多数ラインアップしているトヨタのみと見られている。したがって、他の自動車メーカーは、規制をクリアするためにはマイルドハイブリッドやハイブリッド車をより多くラインアップして販売し、全体のCO2排出量を低減すると同時に、プラグインハイブリッド車や電気自動車を一定比率で市場投入することが必要になっている。

こうした状況の下、ヨーロッパの自動車メーカーでは電気自動車投入で先行していたルノーのように、PSAグループ、ボルボ、メルセデス・ベンツ、アウディ、フォルクスワーゲンなどが2020年に入って一斉に電気自動車の投入を開始した。この動きは2021年まで続くことになる。もちろん、各自動車メーカーはそのために数年前から巨額の資金を投じて電気自動車の開発を開始していたのだ。

この動きは日本の自動車メーカーにも波及し、マツダMX-30、ホンダeなどの電気自動車もヨーロッパ市場向けに投入されている。ヨーロッパの自動車メーカーは電気自動車、プラグインハイブリッド車の市場導入にあたり、それぞれのメーカーは様々なプラットフォーム戦略を考え、赤字を回避する方策を盛り込んでいる。一方、日本勢のMX-30やホンダeは、赤字覚悟の電気自動車投入に打って出ている。

もちろん、ヨーロッパ以外にアメリカではZEV規制により、販売台数に比例してプラグインハイブリッド、または電気自動車の販売が義務付けられおり、2020年段階で販売台数の約15%がプラグインハイブリッドや電気自動車でなければならない。そのためハイブリッド車のラインアップが多いトヨタでも、プリウスPHV、RAV4PHVをアメリカ市場に優先的に導入せざるを得なくなっている。またスバルもXV PHVを販売しており、2021年にはトヨタとともに電気自動車を販売することが規定路線となっているのだ。

もしこうしたZEV規制に対応したプラグインハイブリッドや電気自動車が販売できなければ、CO2排出量のないテスラ社などからCO2クレジットを購入しなければならない。

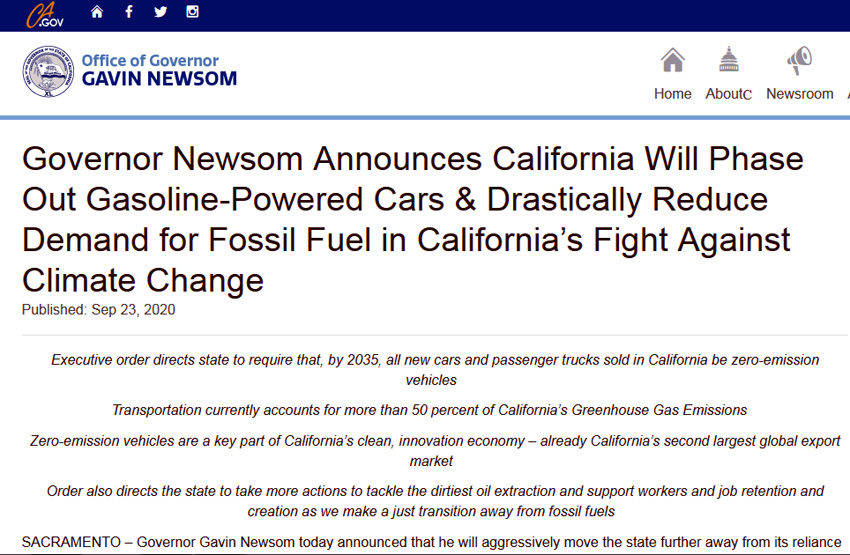

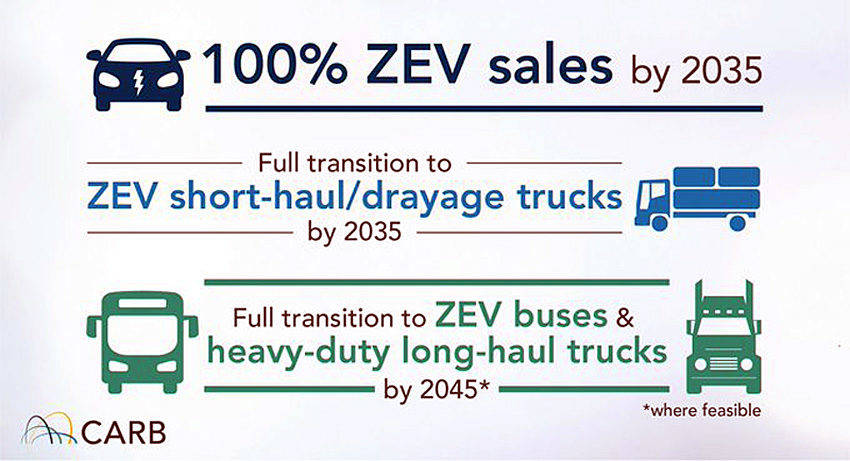

そして2020年9月下旬に、ZEV規制の発信源であるカリフォルニア州は、2035年から内燃エンジン車の新車販売を禁止する方針を発表した。段階的にZEV車両の比率を高め、2035年にゴールを迎え、2045年には全乗用車をZEV車両とするという政策だ。

カリフォルニア州はアメリカで最大の乗用車市場であり、カリフォルニア州と同調する11の州はいずれも販売台数の大きい州だけに、アメリカ全体の政策として決定されたことに等しい。いうまでもなく、この流れはヨーロッパ諸国と歩調を合わせたものだ。とはいえ、肝心のトランプ大統領がこの案には反対の姿勢を見せているだけに、11月の大統領選は注目される。

世界一の市場である中国も2019年からNEV(新エネルギー車)政策は実行され、アメリカのZEV政策と同様に内燃エンジン車を年間3万台以上販売、輸入するメーカーは2020年は12%のプラグインハイブリッド、電気自動車を販売することが求められている。

そのため、電気自動車には慎重なトヨタでさえ、中国市場には電気自動車を投入しているのだ。

なお中国は、NEV政策に合わせて、購入補助金、大都市でのナンバープレートの無料優先割り当て(内燃エンジン車のナンバープレート取得は有料&抽選制などの制限が加えられている)、有料道路での優先走行などのメリットが与えられており、結果的に世界一の電気自動車大国となっている。

ただ、その中国でも大都市部は別にして、全国規模では電気自動車が好評というわけではないのも現実だ。

電気自動車、プラグインハイブリッドは世界的に見ても環境政策から生まれたとも言え、ユーザーが求めたクルマとはいい難いというところがポイントだ。したがって、過去の分析では電気自動車の増加は緩やかで、少数派であり続けるというシナリオが定番であった。だが、パリ協定、ヨーロッパCO2排出量規制により、シナリオは書き換えられ、大幅に増加することが予想されている。

しかしそうしたシナリオは真実なのだろうか。続々登場している電気自動車が大ヒットする保証はどこにもないのだ。

CASE問題

CO2排出量規制に加えて自動車メーカーを悩ませているのがCASEに対する課題だ。CASEは自動運転、コネクテッド・サービス、シェアリング・サービス、電動化を意味するが、電動化はCO2規制に連動して実施せざるを得ないわけだが、自動運転、コネクテッド・サービス、シェアリング・サービスに対してどのように対応するかロードマップは明らかではない。

自動運転化の技術の実現には膨大な投資、開発人員の確保が必要だが、すべてのクルマが将来的に自動運転化されるわけでもなく、法規的に自動運転車が販売が可能かどうかさえ不明だ。それにもかかわらず大手自動車メーカーは、開発に取り組まざるを得なくなっており、その開発に巨額の投資が続けられ、これが経営の重圧となっているのが実情だ。

また、こうした開発は自動車メーカ単独ではなく大手サプライヤーでも行なわれているが、果たして巨額の長期にわたる開発費が回収できる見込みがあるのかどうか、誰も確信を持てない状況にある。

コネクテッドサービスやシェアリングサービスも、ある特定の地域ではなくグローバルをカバーできるものでなければならない。そのため、巨大なグローバル規模の自動車メーカーでなければ構想することすら不可能だろう。

そのため、年間販売500万台の自動車メーカーでさえ、独自のサービス構築は困難であり、このことも自動車メーカー同士の合従連衡の原因となっている。ユーザーにメッリットの大きなサービスは、グローバル規模でなければ成立せず、さらにGAFA、つまりGoogle(グーグル)、Apple(アップル)、Facebook(フェイスブック)、Amazon(アマゾン)などのIT企業との提携も不可欠になってきている。

なぜなら、グローバルでのクラウドと連携しなければ、コネクテッドサービスやシェアリングサービスも実現できないからだ。

その結果、自動車メーカーの独自性よりは、規模の拡大が求められ、多くの自動車メーカーは相互にアライアンス関係にならざるを得なくなってきている。

CASEの中のCASの行方も、まだ誰にも明確にはなっていないし、本当に自動車メーカーの収益が確保できるかのかも不明確なまま、開発のための投資は行なわれているのである。

こうしてみると自動車メーカーにとって、ここ5年が生き残りを賭け、同時に収益的には厳しい状況が続く苦難の時代になっていると考えるべきだろう。