2018年秋頃から、今後アメリカ市場の需要はピークアウトし減速に向かうという予想と、中国市場も先行きの見通しが不透明というのが定説しとなり、定着している。結果的にアメリカ市場は陰りを見せつつもSUV/ピックアップ・トラックが好調で、一方セダンは著しく縮小。中国市場はトランプ政権が仕掛けた米中貿易戦争が予想以上に深刻化し、自動車販売が減速するなど2019年はグローバルで見て厳しいマーケット環境となった。

トヨタとダイハツ

日本の乗用車メーカー8社の2019年の生産実績は、トヨタとダイハツが過去最高となり、年間世界生産台数の記録を更新した。その他の6社は前年実績を下回っている。中国市場を始め、東南アジア、インド市場での減速の影響を大きく受けた結果である。

また、輸出比率の高い自動車メーカーほど為替の円高傾向の影響を受け、収益にも影を落としている。

トヨタはグローバル生産台数が905万3000台で前年比1.9%増と2年振りに前年実績を上回った。国内生産は新型車攻勢により8.8%増の341万5000台と2年振りにプラスで転じた。

海外では、アメリカ市場で新型RAV4を始めとするSUVが好調で、懸念されていたカローラも堅調だが、カムリなどのセダン系が減少し、北米生産が3.8%減の185万5805台と3年連続の減少となっている。

トヨタはアジア市場では微減の257万台と前年並みを維持した。中国は市場が予想以上に減速したにもかかわらず、6.6%増の140万4000台と過去最高の生産台数となった。中国市場でも新型車攻勢が効果を発揮した。とはいえ東南アジアはタイ、インドネシアの景気低迷で減速している。

一方、ヨーロッパは2年振りに微増となった。ハイブリッドを前面に打ち出し、新型カローラが好調に推移し、ヨーロッパ市場で弱かったトヨタにようやく希望が見え始めたといえる。

ダイハツは、日本市場では軽自動車を主力にすることに加え、DNGAプラットフォームによりトヨタのA/Bセグメントを補完する役割がきちんと機能した。グローバル生産は、前年比1.7%増の171万8000台と4年連続の増加となっている。

国内は2.4%増の95万3000台で4年連続のプラスとなった。軽自動車は激しい競争の中で微減となったが、新開発のAセグメントSUVのロッキー、トヨタ向けにOEM車のライズは近年では珍しいほど大ヒット作となっており、DNGAによる車両企画は成功といえる。12月の単月ではロッキー/ライズのヒットにより登録車は51.9%増と急増し、12月の国内生産として過去最高を記録している。

ダイハツは東南アジアがメインのため、市場が減速する中で1.0%増と微増している。ただ、インドネシア、マレーシアなどでの市場が予想以上に低迷しているため、今後も厳しい環境が続くと予想される。

ホンダ

ホンダのグローバル生産は、前年比3.5%減の517万台と8年振りの減少となった。これは海外の生産工場の見直しなど、生産リストラの影響も大きい。国内生産は2年振りの減少だが、これはフルモデルチェンジしたN-WGNが電動パーキングブレーキの不具合のため生産を停止するなどが大きく影響した。

ただ、ホンダはCR-V、アメリカ専用のSUVのラインアップなどにより販売は好調で、アコードなどのセダン系の減少をカバーし、トータルで微減に留まっている。そのため、販売奨励金も抑制され、事業体質の質ではトヨタを上回るほどだ。

当然ホンダもアジア市場の減速の影響を受けているが、その一方で減速している中国市場で例外的に成功しており、4.3%増と7年連続で増加した。CR-V、ヴェゼルなどSUV以外にアコードが好調を維持している。

日産

日産のグローバル生産台数は、前年比9.6%減の495万8000台と2年連続で下降した。国内生産も13.2%減の80万7000台で2年連続のマイナス。海外生産ではメキシコや、イギリス、スペインの各工場が2桁減となり、アメリカ工場も販売減少の影響を受けている。海外の工場での過剰な生産ラインの縮小を行なっている影響もあるが、アメリカ市場、ヨーロッパ市場での大幅な販売低下が主因だ。

アメリカ市場では、セダン系が低迷しているのはもちろん、主力となるはずのSUVもローグを筆頭に経年モデルのため競争力が低下し、さらにここ数年の販売奨励金の増大、企業向け割引販売などによりブランド・イメージが低下していることは否定できない。

ヨーロッパ市場でも新型モデル投入が遅れ、販売は大きく減少している。唯一例外なのが中国市場で、市場全体が低迷する中で微減に踏みとどまっている。

いずれにしても、日産は海外工場での過剰な生産ラインを抱え、アメリカ、ヨーロッパなどの市場で退潮を続けており、かつてないレベルの経営危機に直面しており、ビジネス全体を建て直す必要に迫られている。

スズキ

スズキのグローバル生産台数は、前年比11.1%減の305万5000台と3年振りに前年を下回っている。世界生産の半数を占める主力市場のインドが想定以上の景気後退に見舞われた影響が大きい。

これまではインド市場が牽引役となり右肩上がりの成長を続けてきたスズキにとって、これまでにない局面を迎えている。

一方、国内生産は同6.6%減の94万6000台とこちらもマイナスとなっている。その背景には完成検査問題の影響で生産ラインのスピードを落としており、生産台数の足かせになっているのだ。

マツダ

マツダのグローバル生産台数は、前年比6.8%減の148万7000台で2年ぶりに減少した。一方で国内は同1.4%増と微増し101万台と2年連続でプラスだ。新型車のマツダ3、CX-30などの輸出用の生産増大が背景にある。ただ、この輸出構造のため為替の影響を受け収益を圧迫している。

また海外生産は20.5%減と2年連続で減少しておりメキシコ工場、中国工生産の生産減少が大きく響いており、これが業績不振に大きく影響している。

マツダもアメリカ市場、中国市場という2大マーケットで失速していることが原因となっているため、ここをどのようにリカバリーするかが最大の課題といえる。

三菱

三菱のグローバル生産台数は、前年比5.9%減となり3年振りに減少している。国内は8.4%減の61万9000台で3年振りのマイナスとなっている。海外生産も3.8%減少した、三菱にとって主力のタイが9.5%減、中国が11.9%となっている。

ルノー、日産、三菱アライアンスの中で三菱は東南アジア市場での比重が大きいのだが、その東南アジアの市場の減速を影響を大きく受けた結果である。

そのため、三菱は東南アジア市場の再構築と、アライアンスを活用した新型SUVモデルの開発が急務となっている。

スバル

スバルのグローバル生産台数は、前年比3.1%減の98万7000台で100万台にわずかに届かなかった。100万台を下回ったのは4年振りだ。

国内生産は6.2%減の61万8000台で3年連続の減少となった。ただし、完成検査問題の影響で2019年秋まで生産スピードを落としていたこと、秋の台風の影響で部品供給がストップしたり、年初の電動パワーステアリングの不具合、生産停止などが重なったことが生産台数の減少につながっている。

アメリカでの生産は36万8000台と2年振りに増加に転じ、過去最高を更新している。3列シートのアメリカ専用SUVのアセントの増加による結果だ。

スバルは、主力のアメリカ市場で、アセント、フォレスターに続き新型アウトバックの販売が伸びれば、アメリカでの生産はさらに加速する可能性がある。

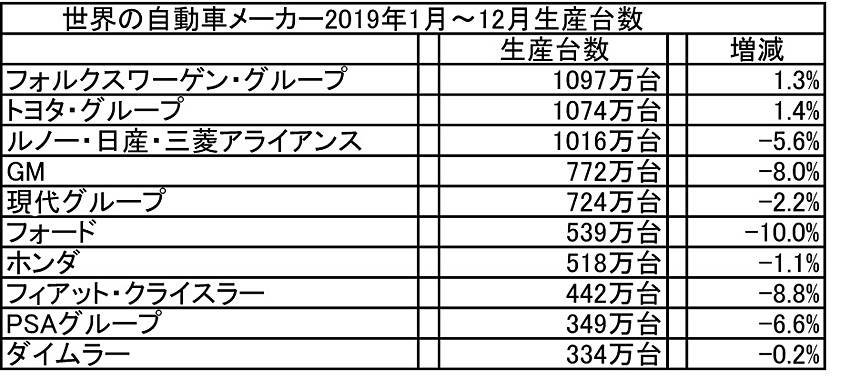

グローバルでの販売台数比較

2019年暦年で、世界の主要自動車メーカーの販売比較では、フォルクスワーゲン・グループが4年連続で世界ナンバーワンの座を維持した。2位はトヨ・グループだが、フォルクスワーゲン・グループに肉薄している。3位はルノー・日産・三菱の3社アライアンスだが日産、ルノーが低迷した。

ただし、トップ10の中で、フォルクスワーゲン・グループとトヨタ・グループのみが微増で、その他の自動車メーカーはいずれも減少しており、アメリカ市場、中国市場でのマーケットの陰りの影響を受けている。

また、FCAとPSAグループの合併が実現し、販売規模としては800万台の大台に乗り、ルノー・日産・三菱アライアンスに迫る存在となることも興味深い。もちろん合併による相乗効果の評価は数年後になるが、そのポテンシャルがヨーロッパ、アメリカ市場以外でどの程度発揮されるか興味深い。

フォルクスワーゲン・グループは1.3%増の1097万台と4年連続でプラスを維持し、最高記録を更新している。市場が減速した中国でも0.6%増の423万3600台を販売し、底力を見せている。ヨーロッパ市場でも中国での販売台数と同レベルの実績を残している。

さらに2020年以降は電気自動車を大量に市場導入する戦略のため、これが成功すれば他メーカーを寄せ付けない存在となるだろう。2019年の世界の自動車市場を概観すると、世界最大の市場である中国では前年比8.2%減の2577万台と減少している。

2019年末から米中貿易戦争は休戦状態となったが、2020年に入ると新型コロナウイルスの流行で、中国の市場経済に強いブレーキがかかっている。特に武漢は自動車製造とサプライヤーの拠点であり、自動車生産、部品生産がストップし長期化していることから、2020年はさらに先行き不安となっている。

その一方で中国のNEV(新エネルギー車)政策により、各自動車メーカーは電気自動車を投入する必要に迫られており、中国市場への対応は容易ではなくなってきている。

世界で2番目の大きさを誇るアメリカ市場も、2019年は1.2%減の1710万台と2年振りの減少となった。低金利政策が維持され、自動車ローンを活用することでSUV系の販売は好調なものの、セダン系の極端な低迷などが影響して減少している。

またアメリカのメーカーのGM、フォード、FCAは低迷していることも懸念材料だ。グローバルで4位、アメリカでトップのGMは772万台で、3年連続の減少となっている。GMはヨーロッパのオペル、ボグゾールをPSAに売却したので販売台数の減少は織り込み済みだが、中国で15.1%減と大幅低減したのはショックだ。もちろんこれは米中貿易戦争が直撃した結果だ。

同様にグローバルで6位、アメリカで2位のフォードも、アメリカ、ヨーロッパでの不振に加え、中国市場で大幅にマイナスとなっている。GM、フォードにとっても中国市場の動向は極めて影響が大きく、グローバル戦略の建て直しが求められている。

2020年のアメリカ市場は、大統領選挙の行方も大きな経済要因となるなど、不透明感が強まっており、中国市場は新コロナウイルスの感染拡大による影響でどれだけ経済的なダメージが生じるのか、まだ誰にもわからない。