2019年7月末から、各自動車メーカーの1月〜6月の上半期の生産・販売実績、さらに、第1四半期(4月〜6月)の決算データも発表された。2018年以降の自動車メーカーは為替相場の変動、中国経済の減速やアメリカ市場でのセダン市場の急激な縮小などの影響を受け、以前までの好調ぶりから市場環境は変わりつつあることは確かだ。だが、今期に入って日産、マツダはいきなり危機的な状況を迎えている。

トヨタ:アメリカでの営業利益率が改善

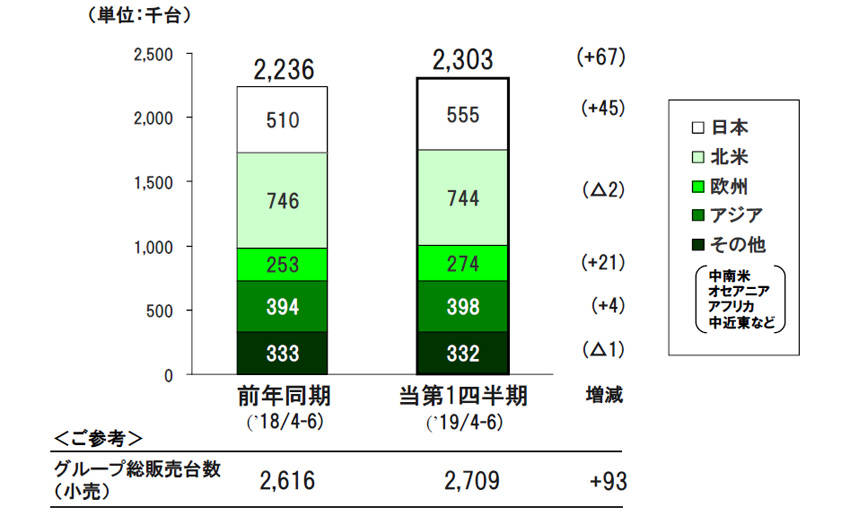

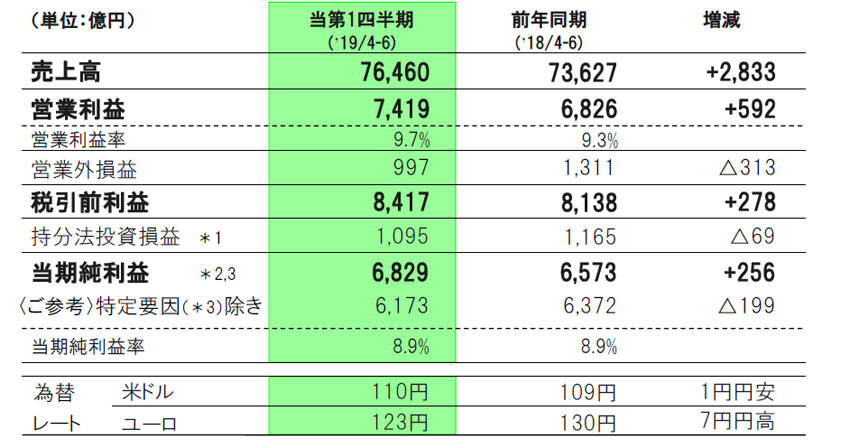

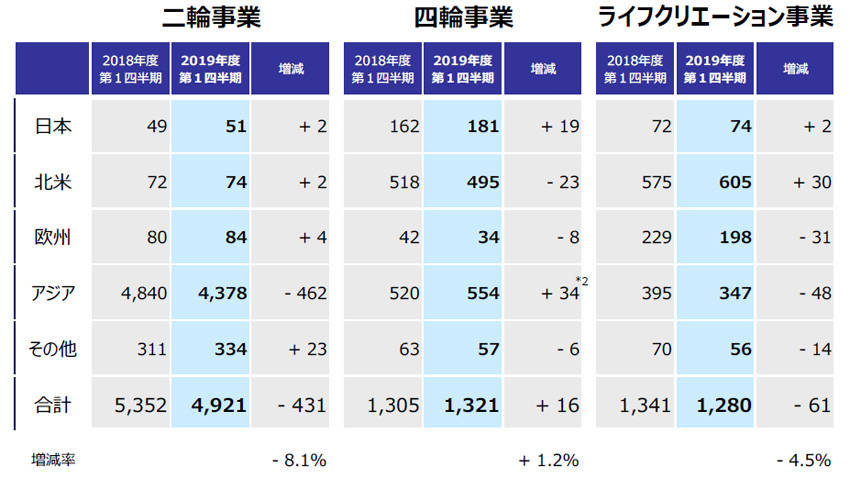

トヨタは8月2日に第1四半期の決算を発表した。売上高は前年同期比3.8%増の7兆6460億円、営業利益は前年同期比592億円)増の7419億円だった。なお、営業利益の7419億円、当期純利益の6829億円はそれぞれ第1四半期として過去最高の数字となっている。営業利益率は9.7%と、依然として高い水準にある。また、連結販売台数は6万7000台増の230万3000台と発表している。

地域別の実績では、日本市場は販売台数は微増し、営業利益率は10.4%と高水準だ。アメリカ市場はトヨタとしても2%代と異例なほど低い営業利益が続いていたが、この第1四半期では販売台数は従来レベルを維持しながら営業利益率は4.1%にまで回復していることが注目される。中国では、販売台数は微増で、営業利益は為替変動の影響を受けて減少している。

このように見ると、販売台数の大きなアメリカで改善に兆しが見えているが、逆に中国では販売台数の成長は見られるが減益傾向にあり、日本市場は堅調に販売、収益を確保している。このように地域別にまだら模様となる傾向が続くと想定され、2020年3月期の通期見通しは、連結販売台数は当初の見通しと変わらず900万台としている。しかし為替変動の影響などを考慮し、売上高を5000億円減の29兆5000億円、営業利益を1500億円減の2兆4000億円、純利益を1000億円減の2兆1500億円に下方修正している。

ホンダ:販売台数は過去最高

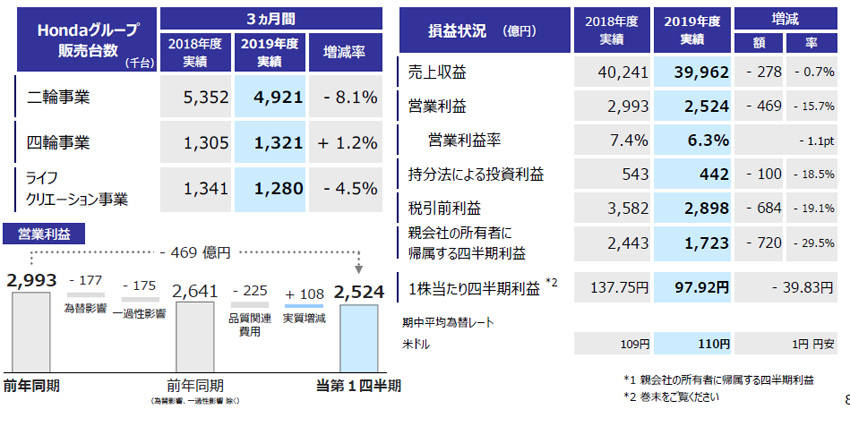

トヨタと同日の8月2日にホンダが第1四半期の決算を発表した。2019年上半期(1〜6月)のグローバル販売台数は前年同期比3.5%増の260万4000台となり、2期ぶりに前年を上回り、過去最高を記録している。この販売台数は日産の販売台数と約2万3000台差で、日産は今後も販売台数が低迷すると見られるため、ホンダが日産を逆転すると予想される。

ホンダの販売が好調だったのは中国の販売が同22.4%増の74万5000台と好調だったためで、中国市場の販売では日産を抜いている。中国ではCR-V、アコード、インスパイアが好調で、さらに中国専用ニューモデルの投入も効果を上げている。通期でも過去最高の販売台数を目指すという。

国内販売はN-BOXやヴェゼル、フリードの販売が好調で同4.6%増となり、今後はN-WGNを投入するが市場の競争は激化しており、通期の見通しは前期を下回ると想定している。

アメリカ市場は、シビックは依然として好調であるものの、アコードなど主力セダンが減速しており全体では同1.4%減となっている。通期でもアメリカ市場全体が減速傾向ではあるものの、前期並みの販売台数を想定している。ただ、ホンダはアメリカ市場ではトップレベルの販売奨励金の少なさ、フリート販売の抑制を続けており、健全なレベルを維持していることは確かだ。

第1四半期の売上高は3兆9962億円、営業利益は2524億円で、営業利益率は6.3%と前期より約1%ダウンしているが、他社と比較すると堅実なレベルにある。通期見通しも、売上高は微減、営業利益は微増を見込み、通期営業利益率は4.9%と、前期よりやや改善すると見込んでいる。

日産:自動車事業は赤字転落

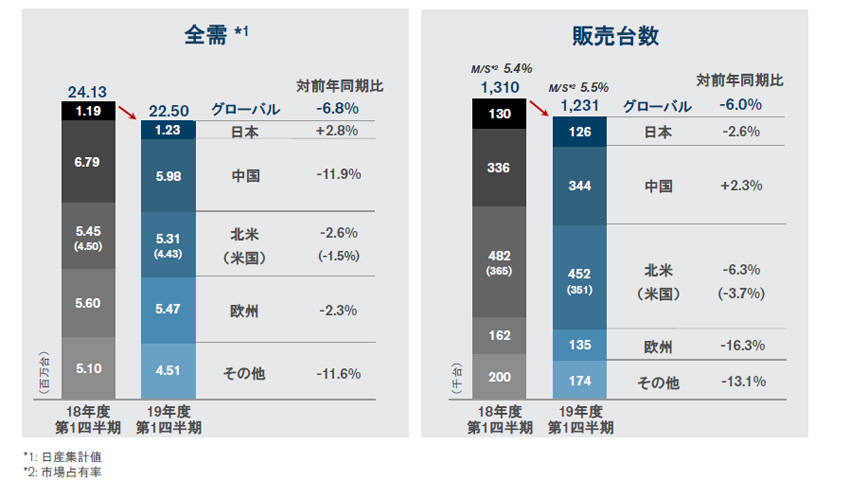

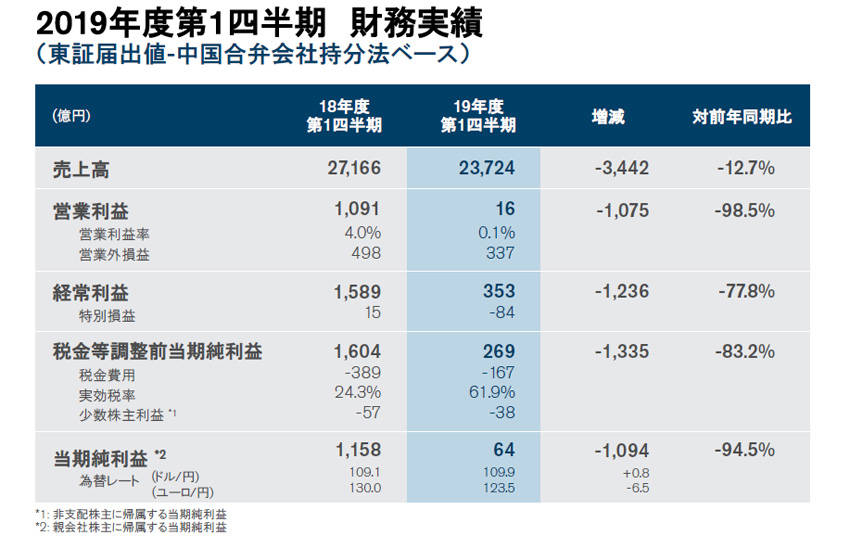

日産は7月26日に第1四半期の決算を発表した。その内容は、売上高は前年同期比12.7%減の2兆7372億円、営業利益は何と99%減の16億円という驚くべき内容であった。グローバル販売台数は前年同期比で7.9%減の262万7672台と2期連続マイナスとなっている。

営業利益は3ヶ月ごとの開示を始めた2005年3月期以降で最低となり、売上高営業利益率は0.1%(前年同期は4.0%)まで落ち込んだ。研究開発費の増加に加え、円高の影響なども利益を圧迫している。本業の自動車事業は574億円の営業赤字で、自動車ローンなど販売金融の利益でかろうじて全体の赤字を免れた状態だ。ただ、現時点では2020年3月期の業績予想は、2019年5月時点の予想を据え置いて、営業利益率の目標を6%と見込んでいる。西川CEOは現時点が底で、秋以降は好転し、通期目標はクリアできると語っているが、状況は改善するのだろうか?

業績悪化の最大の要因は、今年に入って中国を除くすべての地域で販売台数が大きく落ち込んでいることだ。日本は2.6%減、アメリカは6.3%減、ヨーロッパは16.3%減、トータルでは6%減という惨状で、中国だけが2.3%増とわずかに増加している。

特に影響が大きいのが販売台数が多く、グローバル販売の30%を占めるアメリカ市場だ。日産はこれまでにアメリカ市場で販売台数の減少と、営業利益率の低迷が大きな問題となっていたが、大きく営業方針を転換し、販売店に対する販売奨励金を削減し、さらに販売台数を稼ぐためのレンタカー業者などへの割引まとめ売り(フリート販売)にブレーキを掛けた結果、販売台数が予想以上に落ち込んでいる。

この結果、日産はグローバルで工場ラインのさらなる縮小、合計1万2500人の従業員数の削減を決定した。これまでにすでに6400人のリストラを発表していたが、さらに追加されているのだ。工場ラインの削減、従業員の削減には当然コストがかかる。そのコストはまだ100%見込まれていない。

縮小される工場ラインは、海外の稼働率のラインだが、イギリス工場を筆頭に、スペイン工場、南米の工場、アジア圏のダットサンの生産工場などが想定されている。また、A/Bセグメントのコンパクトカー、小型商用車は、今後は日産が開発や生産を行なわずルノーのOEMとするなども決定している。

現状では、生産も含めヨーロッパから撤退状態となり、アジアでの新興国向けのダットサン・ブランドの維持も怪しくなってきている。

日産は、6月25日の株主総会を経て新体制に移行したが、その間のポスト・ゴーンの経営陣は体制作りとルノーとの交渉に手間取り、自動車事業の各部門のコントロールが行なわれず、現状を招いた。しかもアメリカ事業の失敗をゴーン体制のせいだとしているが、実際は根深い原因があるはずだ。

日産の不調はルノーにも大きな被害をもたらした。ルノー上半期のグループ全体の売上高は280億5000万ユーロ(約3兆3980億円)で、前年同期の299億5700万ユーロに対して6.4%減となり、上半期の純利益は9億7000万ユーロ(約1175億円)。前年同期に対して50%減となった。この大幅な減益は、連結子会社の日産の営業利益が6億円に落ち込んだのが原因で、日産から得られる株式持ち分の利益が、前年同期に対して8億2600万ユーロ減っているからなのだ。

ルノーの上半期のグローバル新車販売台数は193万8579台で、前年同期比は6.7%と微減となり、6年ぶりに前年実績を下回った。ブランド別では、ルノーが前年同期比11.5%減、ダチアは4.5%%増、ルノーサムスンは、13.3%減、そしてロシアのラーダは6.8%増という結果で、それほど悲観的ではない。

したがって、今後のルノーは、大幅減益の原因となっている日産に対するテコ入れが急務になっているのだ。いずれにしろ、日産の運命は今後の第2、第3四半期の動向にかかっている。ここで改善の兆候が見えなければ、日産には再び激変が訪れる可能性がある。

マツダ:全市場で急減速し、営業利益は79%減

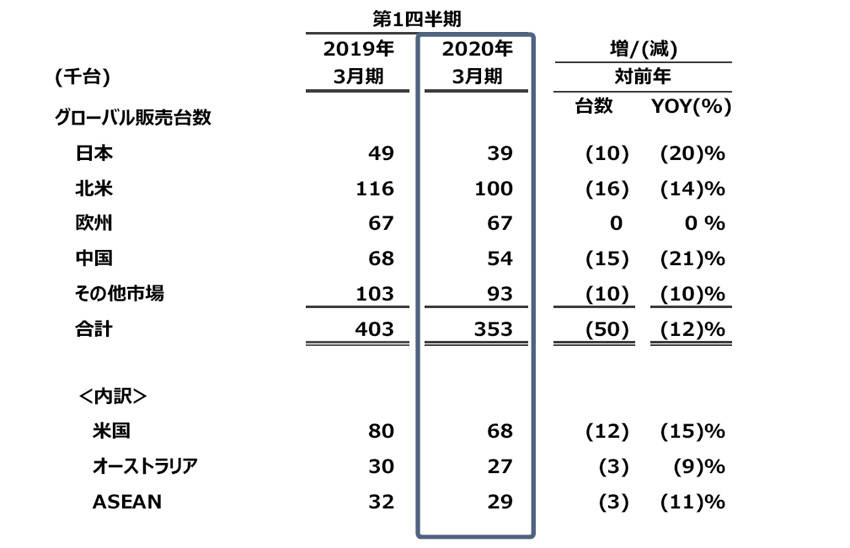

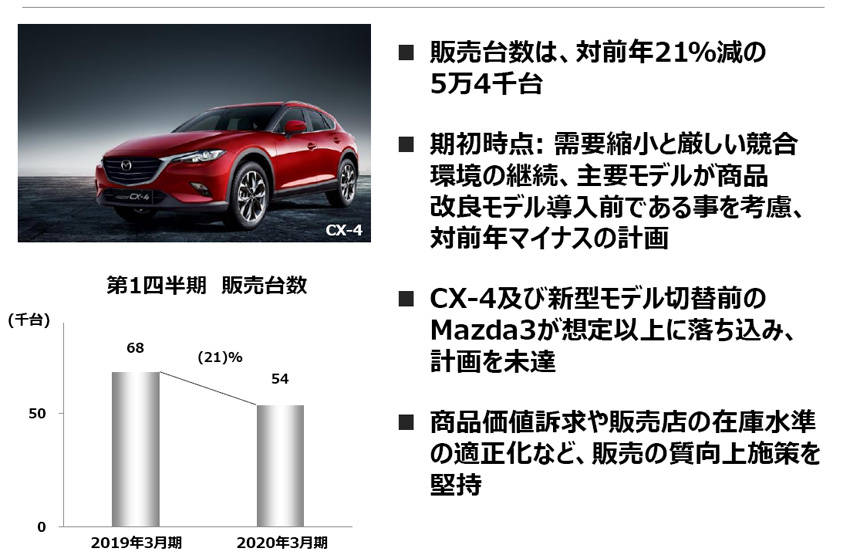

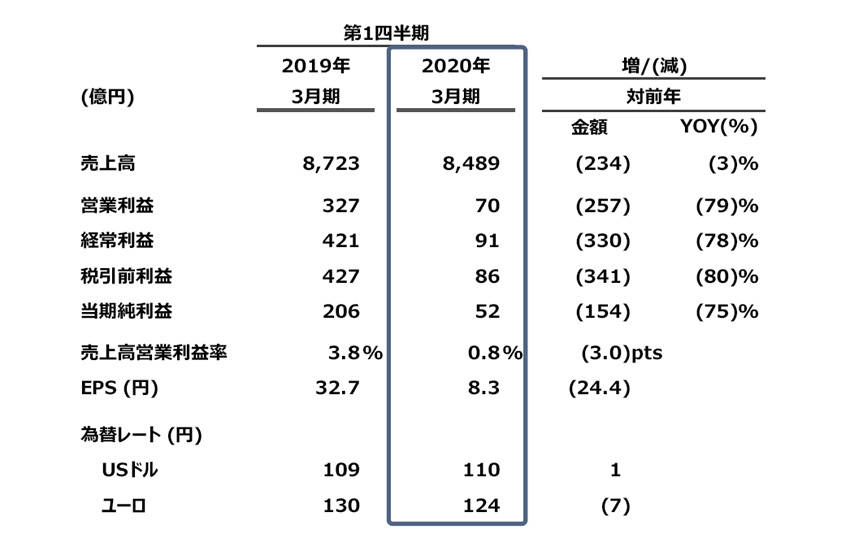

8月1日にマツダが発表した第1四半期の決算は、売上高は8489億円で、営業利益が前年同期比79%減の70億円となった。主力市場であるアメリカ、中国という2大市場での販売が振るわず、為替の円高影響、アメリカでのリコールなどの費用負担も加わり、大幅な減速状態となっている。

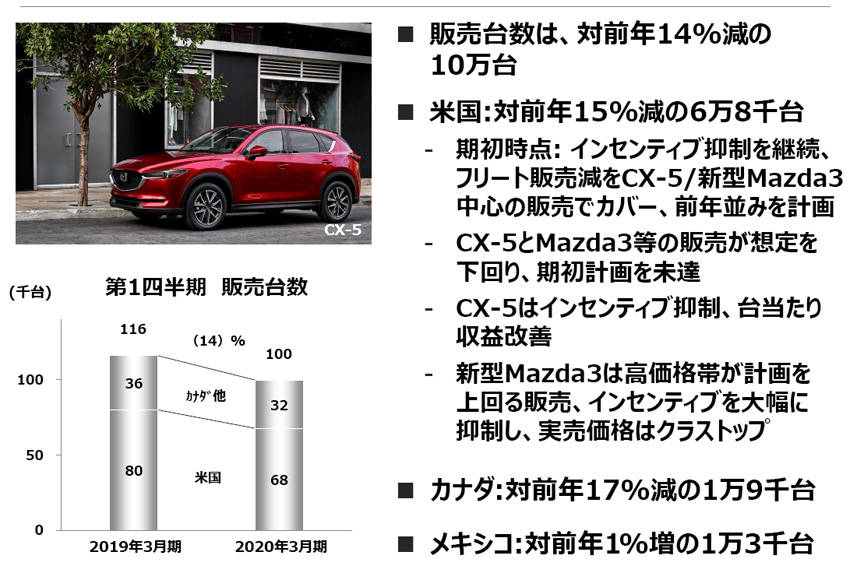

第1四半期のグローバル販売は12%減の35万3000台。アメリカでは15%減の6万8000台で、CX-5の不振に加え、期待のニューモデル「マツダ3」を投入したにもかかわらず大幅減となっているのだ。もちろんセダンの縮小という市場トレンドの影響もあるが、昨年来マツダが推進している販売奨励金の低減、正価販売、販売店の再編、さらにマツダ3のプレミアム化に伴う価格のアップなどの影響も大きく響いているはずだ。

またマツダは、中期経営計画で決定した販売奨励金の抑制、正価販売、販売店の再編をアメリカだけではなく、日本も含むグローバルで展開しているが、その導入に対して販売サイドとの摩擦も想定されている。

前期から減少が続く中国市場ではなんと21%減になっている。これはマツダ3などのニューモデルが未投入ではあるが、現時点のラインアップのCX-4などが急速に商品力を低下させた結果だ。さらに日本市場もアクセラからマツダ3への切り替え、CX-8の落ち込みなどにより20%減と苦戦している。このように販売台数の少ないヨーロッパ市場では現状維持となったが、その他の市場では軒並みダウンしているのだ。

こうした結果、売上高は-3%と微減だが、営業利益は79%減少し、営業利益率は0.8%というレベルまで落ち込んでいる。

2020年度の通期見通しは、現時点では売上高3兆7000億円、営業利益1100億円といずれも微増という目標を変えていないが、日産と同様に、第2、第3四半期の動向によっては極めて厳しい状況も想定せざるを得なくなるだろう。