日産自動車は2025年5月13日、2024年3月期の決算を発表した。日産はすでに4月24日に2通期連結業績見通しの修正を発表しており、7000億円~74500億円の損失を計上することを明らかにしていた。

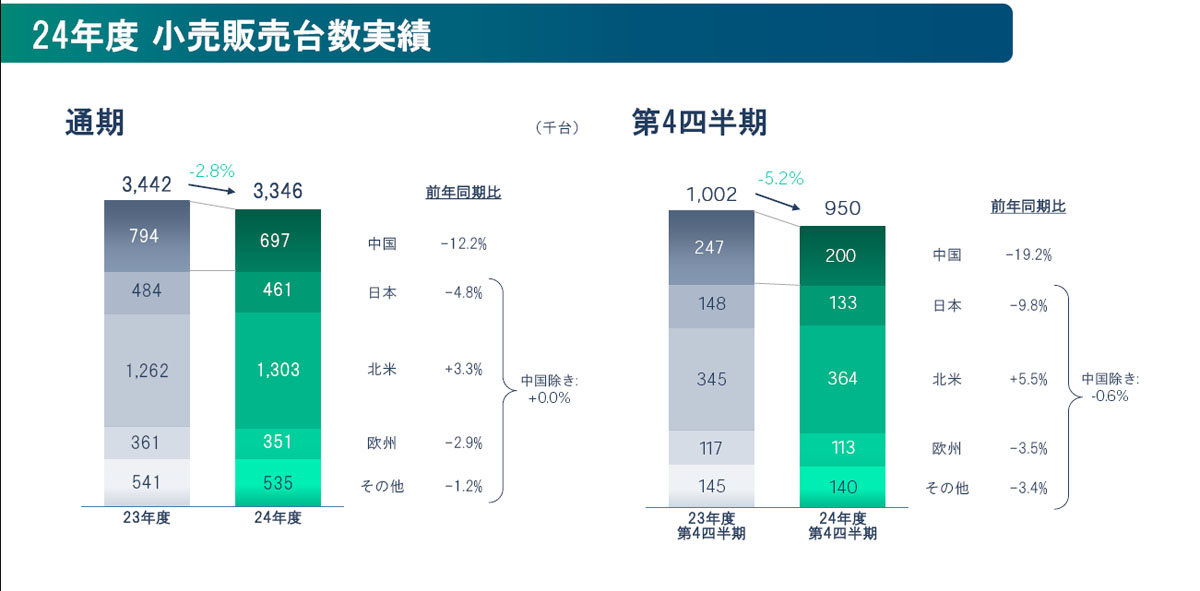

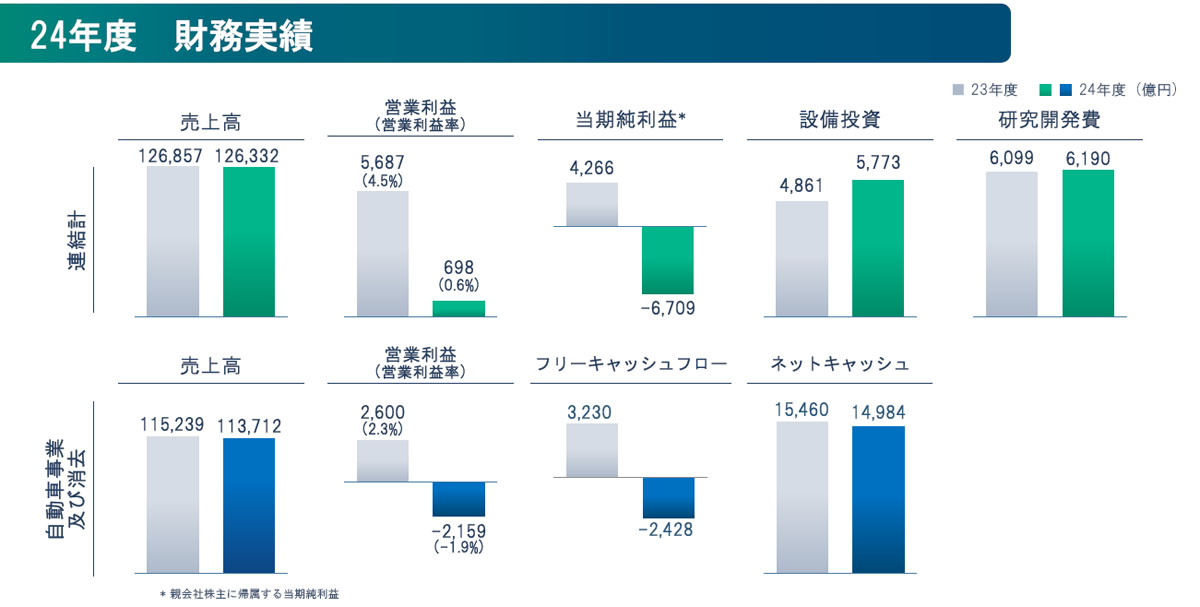

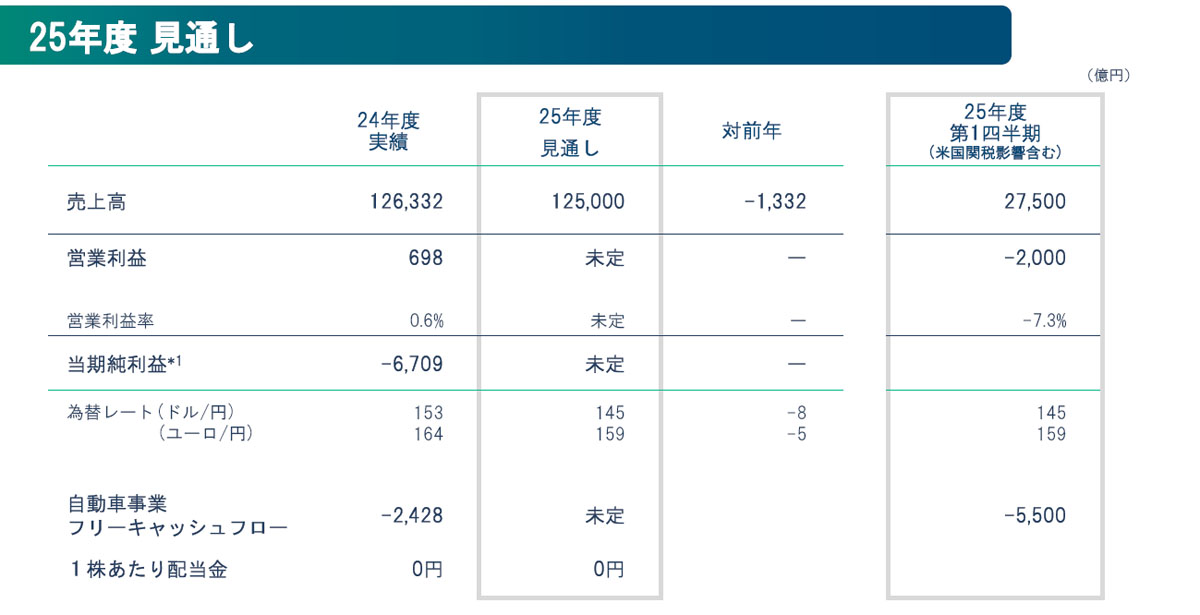

今回正式に発表された決算では、グローバル販売台数が335万台、売上高は前期比-525億円の12兆6332億円、営業利益は前期比-4989億円となる698億円で、営業利益率は0.6%であり、純利益は-6709億円の損失となっている。

なお、損失の6709億円のうち約5000億円は減損損失の計上となっている。減損損失は、保有する固定資産などの価値が、将来のキャッシュフローを考慮して帳簿価額よりも低くなると想定し、その差額を損失として計上する会計処理だ。

発表によれば、北米、中南米、ヨーロッパ、日本における固定資産の徹底的な見直しや、リストラのための約600億円を減損損失としている。これはつまり内田体制のもとで放置されてきたグローバルでの生産体制の価値低下をすべて今季の決算に盛り込み、これまでの負の遺産を先取り精算して、再建への道筋を明らかにするためだ。

この状況は、1999年のルノーが救済する直前の日産危機とほぼ同様の惨状だ。ただ、現時点での手元資金は約2.2兆円、銀行のコミットメントラインとして2.1兆円を確保しているのが救いではある。一方、現時点での有利子負債は約2兆円とされている。

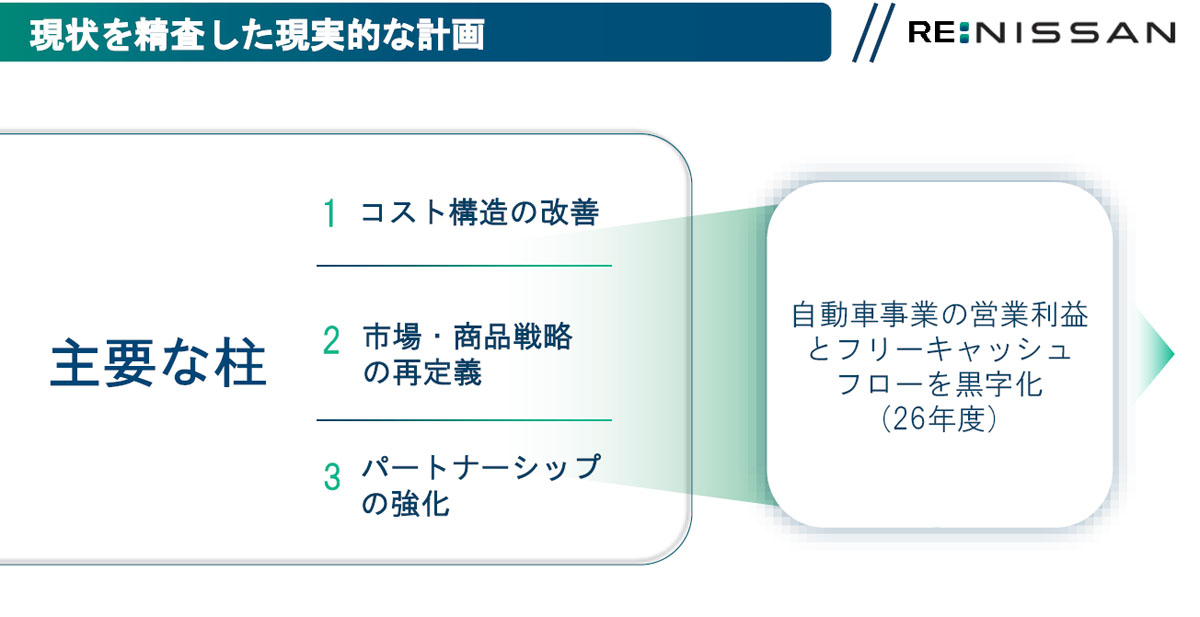

イヴァン エスピノーサ社長は、減損損失+リストラ資金を損失計上することで膿を出し、2026年からはV字回復させる方針としている。そして、この再建計画は「Re:Nissan」と名付けられている。

つまり2026年度までに自動車事業の営業利益、およびフリーキャッシュフローの黒字化を目指し、固定費と変動費で計5000億円のコスト削減(2024年度実績比)、従業員を2万人(すでに発表済みの9000人を含む)削減し、車両生産工場を17ヶ所から10ヶ所へ削減する計画を立てている。

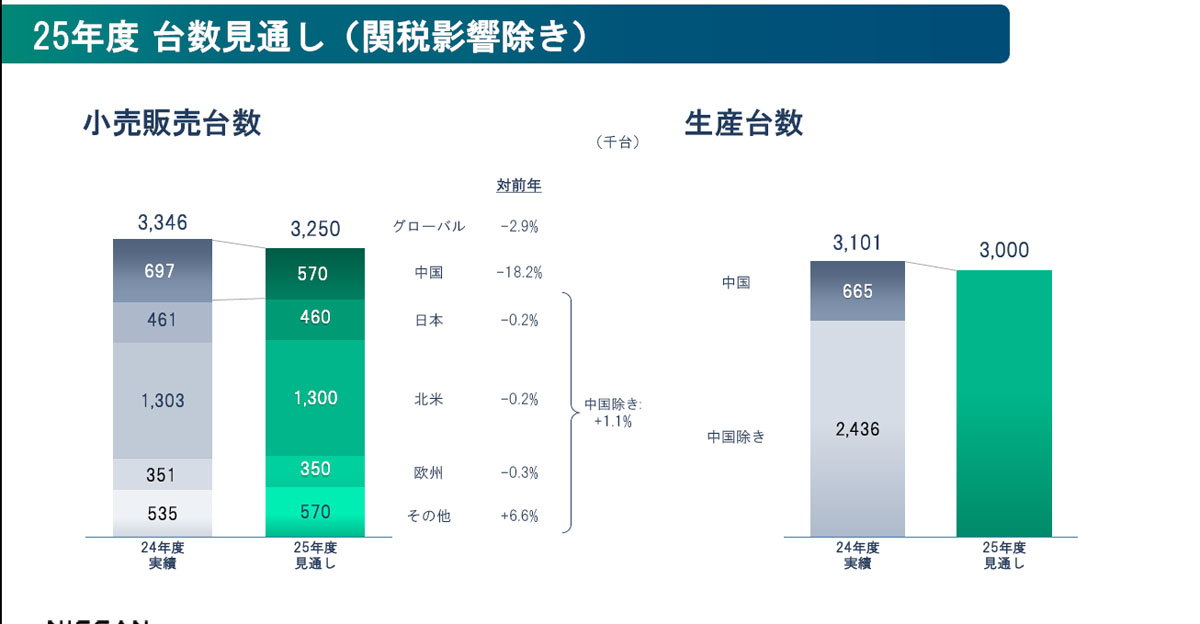

これにより、生産規模は2027年までに250万台体制とし、一段と絞り込まれるが、工場稼働率は現状での70%から100%に高めることになる。削減される工場は具体的に発表されていないが、追浜工場、湘南工場、タイ工場の一部、アルゼンチン工場などが想定されている。

また、北九州市でのLFP(リン酸鉄リチウムイオン)バッテリー新工場の建設中止も決定している。

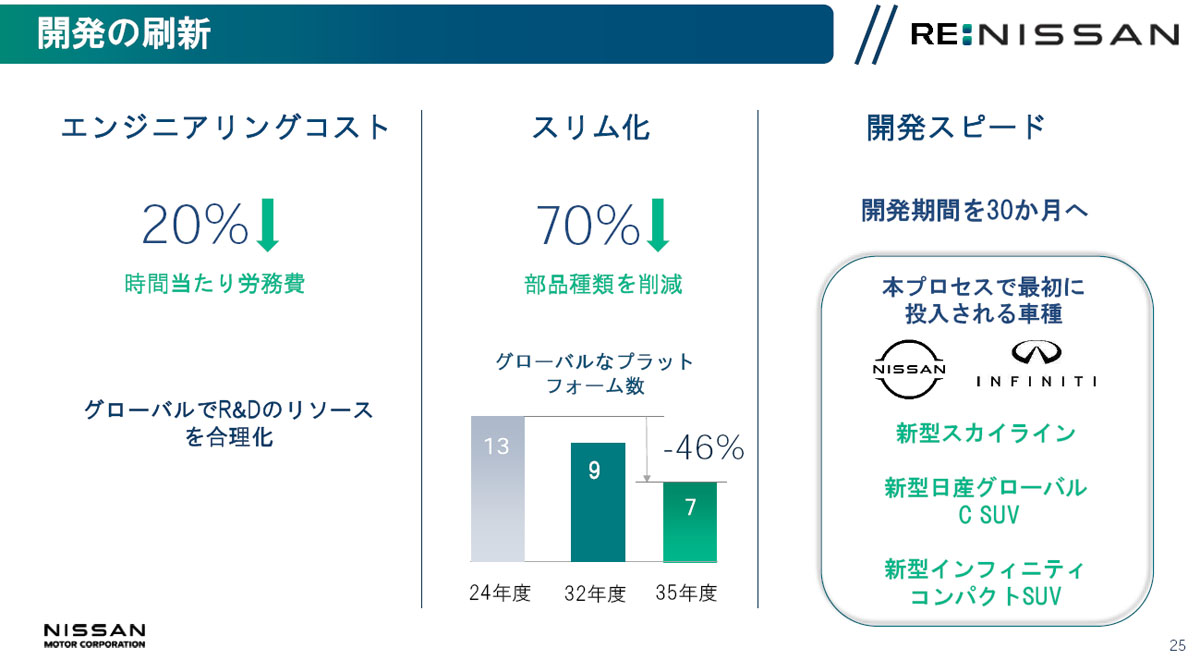

そして、開発コストの削減や開発スピードの向上を図るため、開発のプロセスを刷新し、グローバルでR&Dのリソースの合理化を通じて、平均の労務費単価を20%削減。また、車両の部品種類を70%削減するとともに、プラットフォームの統合と最適化を進め、プラットフォームの数を2035年度までに現在の13から7に減少させる。

開発部門では、リードモデルの開発期間を37ヶ月、後続モデルの開発期間を30ヶ月へと大幅に短縮する取り組みを進めており、こうした取り組みで開発される車種としては、新型スカイライン、新型グローバルCセグメントSUV、新型インフィニティ・コンパクトSUVが含まれる。

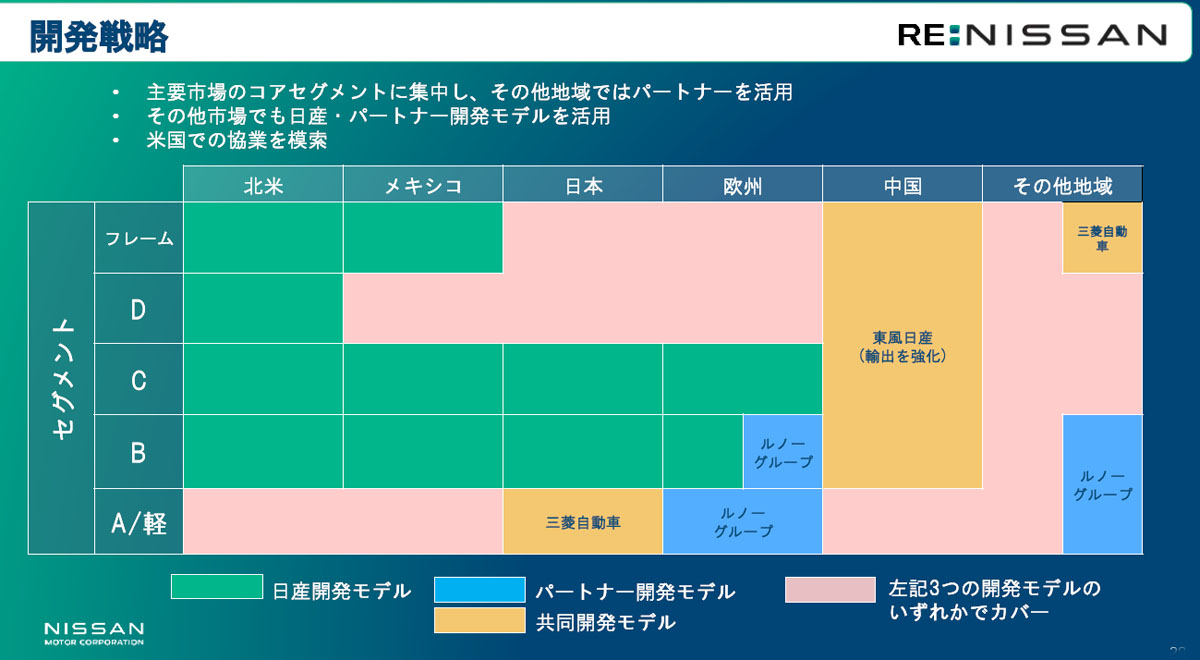

市場戦略では、アメリカ、日本、中国、ヨーロッパ、中東、メキシコを主要市場と位置付ける。アメリカでは、ハイブリッドなど急速に拡大するセグメントへの対応や、日産ブランドとのシナジーを通じたインフィニティブランドの再生に取り組みむ。

日本では、車種ラインアップを拡大してホームマーケットにおけるブランドを強化。中国では複数の新エネルギー車(NEV)を投入し、市場での競争力を高める。また、中国からの輸出を行ない、多様でグローバルなニーズに対応する。

ヨーロッパではルノーと協業しながらB/CセグメントのSUVに集中。また、ルノー・グループ、三菱や中国でのパートナーシップを活用してラインアップの拡充を進めるとしている。大型SUVを中心に販売する中東では、中国からの供給についても検討してラインアップの競争力を向上。メキシコは重要な輸出ハブとしての役割を果たしながら、収益と成長を追求する。

とはいえ、こうした再建計画の前にトランプ関税が重くのしかかり、日産では現時点で日本からの輸出、メキシコからの輸出に関して約4500億円の影響を見込んでいる。一方でアメリカ生産をより活用するなどにより影響を抑え込む計画としているが、これに関しては見通しが困難なため、次期の業績見通しは未定とされている。

また、現在の日産にとって、最重要となっているアメリカ市場でのブランド再建、中国市場での販売の挽回には、より商品力の高い車種ラインアップの拡大が不可欠であるが、これを実現するためには数年がかりとなることはいうまでもない。

販売収益拡大の実績と手持ち資金の低減との間で綱渡りが続くことになる。