今の自動車産業を取り巻く環境は、EV化が始まり、その背景には環境破壊につながる炭素の存在がある。過剰な炭素は環境破壊につながるとして、多くの国がパリ協定で2050年カーボンニュートラル社会を目指している。

そのため自動車はエンジン車からEV、電動車への移行が始まり、100年に一度の大変革時代が到来していると言われているわけだ。それと同時多発的に自動運転やAIの進化などにより、EVだからできる領域が拡大し、IVIやAD/ADAS、そしてソフトウェア開発が進んでいるのが今だ。

そうした現状で、EVのキーになるバッテリーについて、電池産業の大手AESCから話を聞くことができたので、お伝えしていこう。

自動車の動向

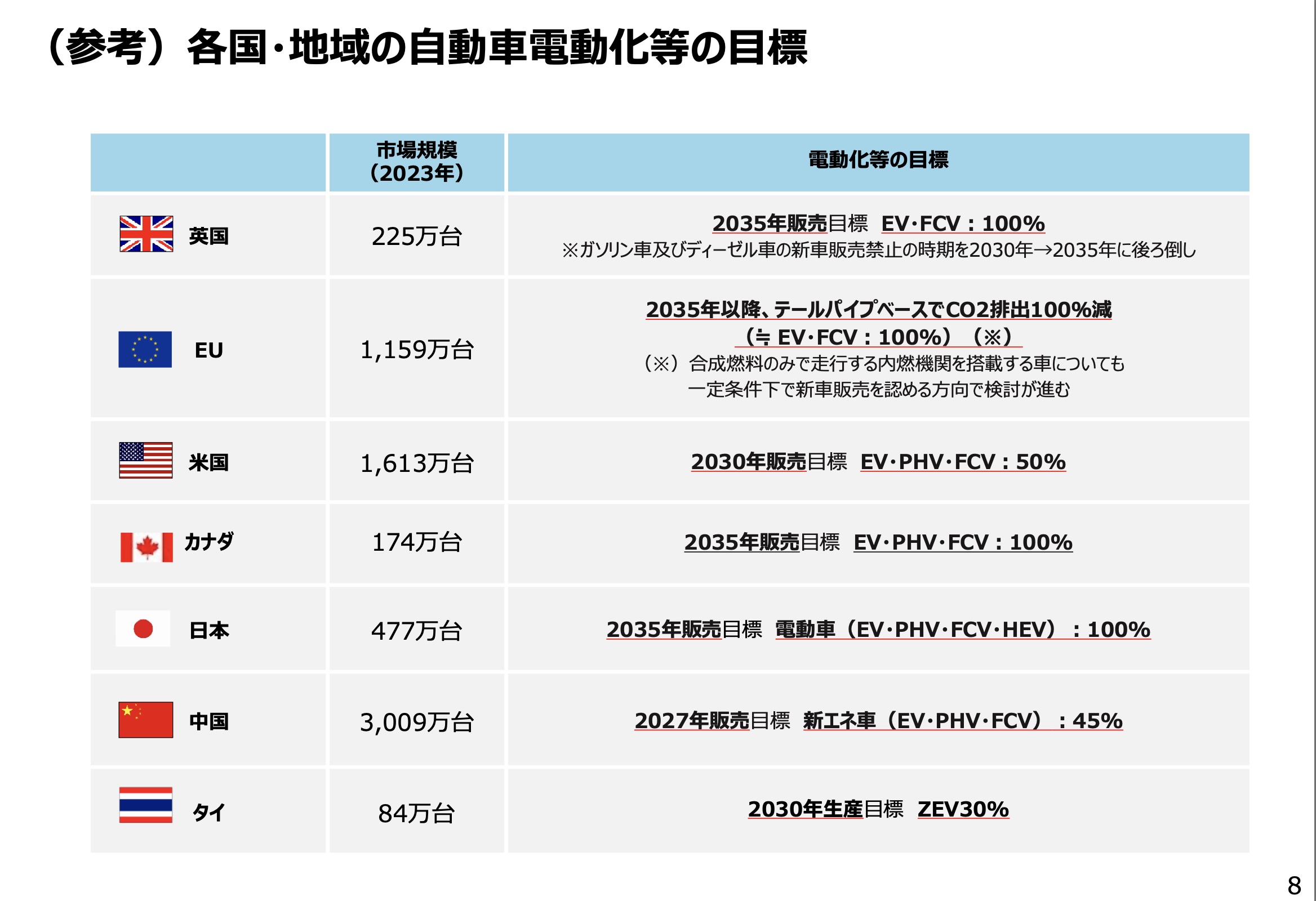

まずは自動車産業の動向では、脱炭素の動きとして日本は2035年に販売目標を電動車率100%とし、アメリカの販売目標は2030年までにEV、PHEV、FCEVを50%、欧州は2035年までにCO2排出100%減、そして中国は2027年までに45%をNEV(新エネルギー車≒EVとPHEV、FCEV)といった目標を置いている。

もっともアメリカはトランプ政権になって、IRAの撤廃(EV購入補助金などEV関連助成政策)、パリ協定からの脱退を大統領令で行なっており、さらに地下資源の採掘を推奨する動きも見せているので、不透明になってきている。また欧州ではウクライナ戦争によって、経済の失速がおこり、特にドイツでは電気代の高騰、EV補助金の終了などでEVの販売台数は踊り場と言われているわけだ。

EVの失速、踊り場と言われていても長い目で見れば、一時的な減速とみることができ、長期的には成長を継続すると考えられる。つまり、電池事業の課題としては、このあと説明するサプライチェーンが中国に大きく依存している現状と、経済安全保障の観点から自国第一主義に走っているのが今だ。そしてEVの踊り場の現状と、トランプ政権によりEVの成長が鈍化する可能性も出てきたというわけだ。

反面、PHEVの燃費の良さがグローバルで注目され、近視眼的には販売台数は伸びていくことが予想できる。またAIの発展による電力需要の増加もあり、アメリカ、中国を中心にデータセンターにおける定置型蓄電池が伸びることが予測できる。また材料では経済性、技術、サプライチェーンのリスクの低さからLFPバッテリーも成長することが見込まれているのだ。

AESCの沿革

こうした状況下でAESCはどのような事業展開をしていくのか。まずAESCの概略だが2007年にニッサンが51%、NECが49%出資してAutomotive Energy Supply Corporationとしてスタートしている。2012年からはニッサン・リーフに車載用電池の供給を開始している。2019年に中国の風力発電では世界シェアNo1のエンビジョングループの傘下に加わっている。現在は複数企業からの出資があり、比率は変化しているという。そのため本社は日本の横浜に置かれているのだ。*現在(2025年)の社名は、オートモーティブ以外にも事業拡大しているため頭文字ではなく純粋にAESC社としている。

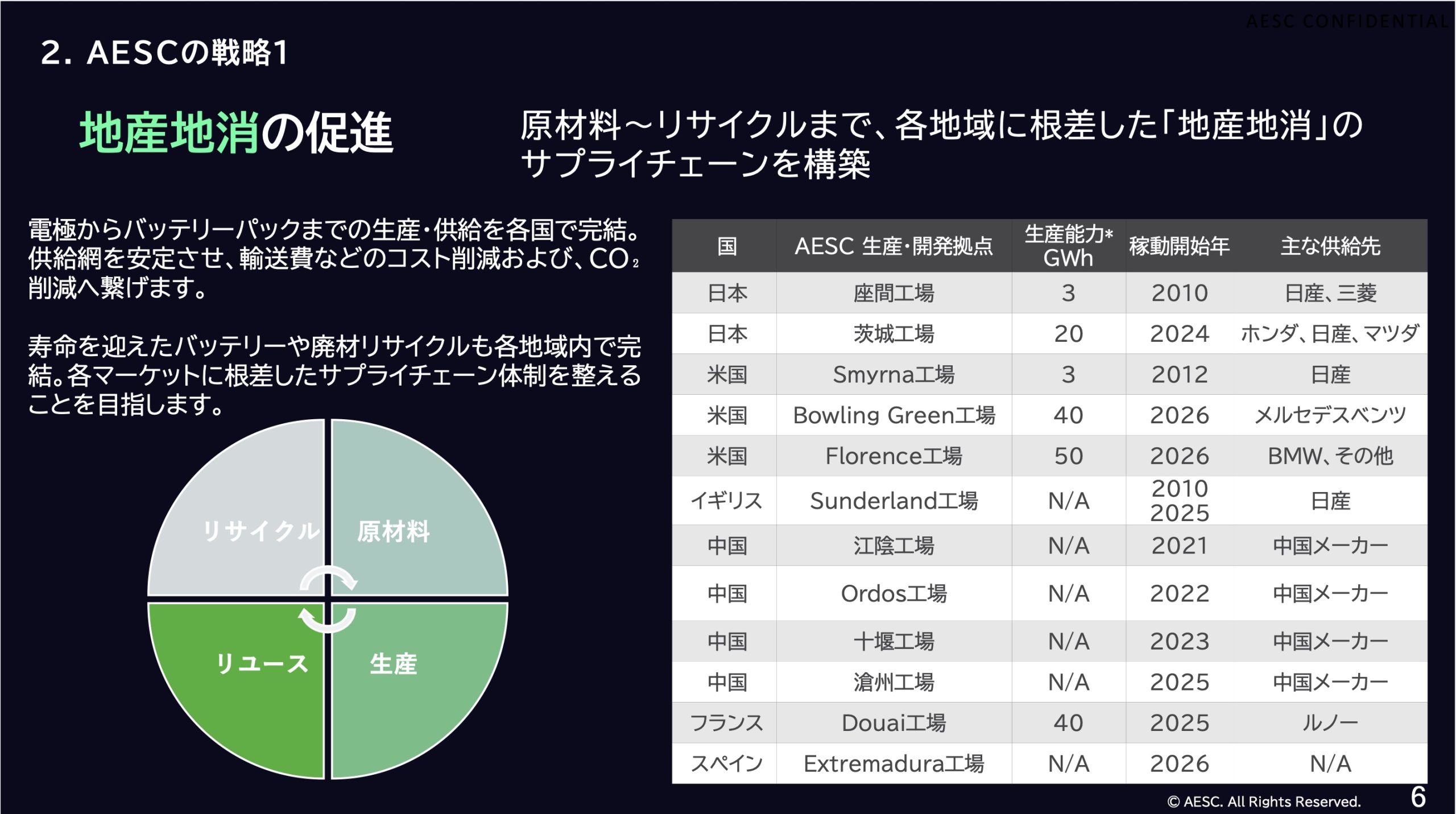

工場は座間工場や相模原工場、英国サンダーランド工場、米国スマーナ工場、そして中国に3拠点というグローバル企業で、この工場配置は地産地消をコンセプトに、OEの生産工場の近くにバッテリー工場を建設し、納品するスタイルで、今後AESCは工場の拡大と製造する電池量の増産を始めているのだ。

AESCの工場

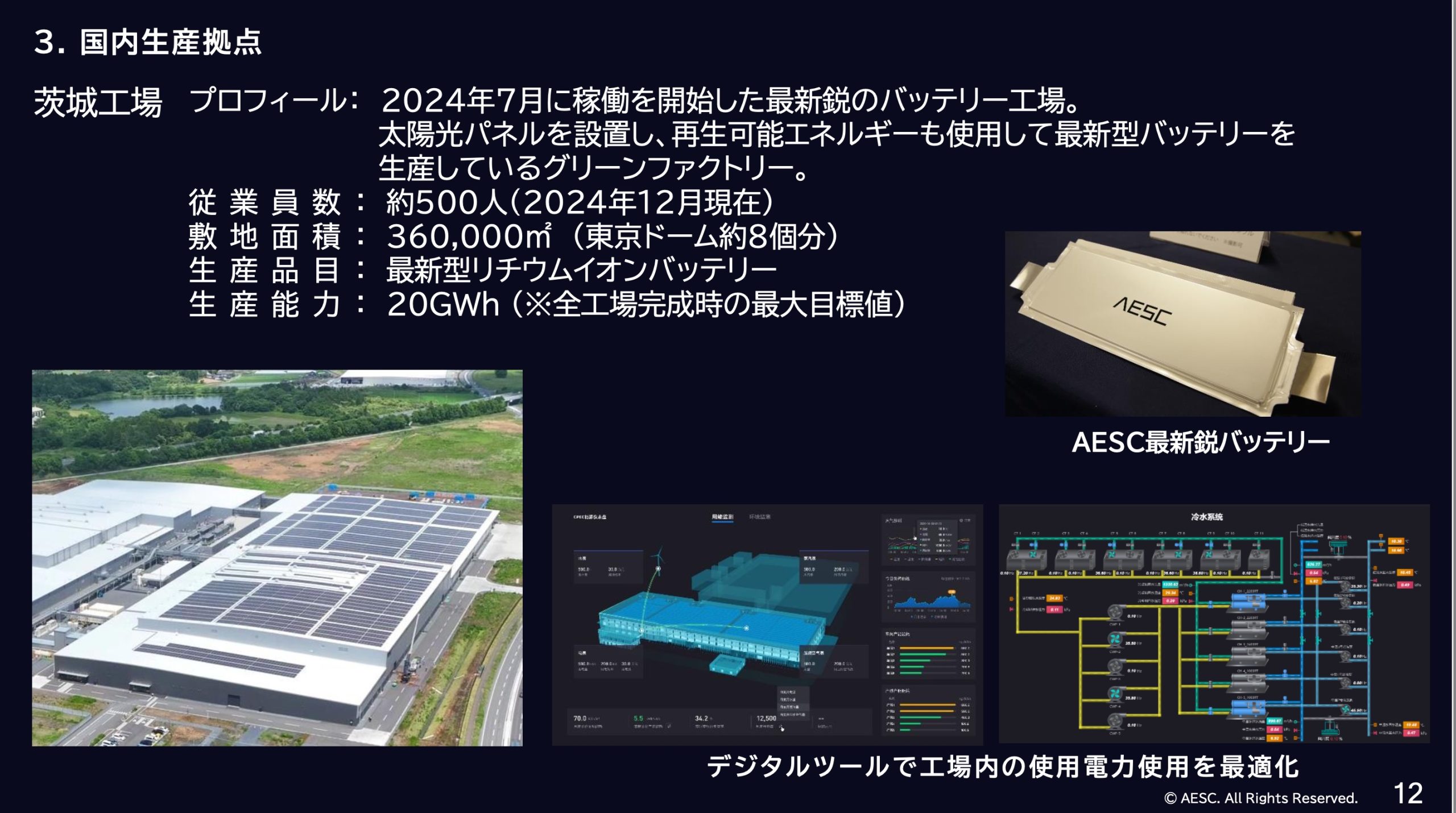

まず、茨城県の友部にマザー工場を建設し、すでに第1工場が完成しており、第3工場まで建設される。現在は6〜7GWhの電力量だが、完成時には20GWhに達する。主に、ニッサン、ホンダ、マツダ向けに生産している工場だ。ちなみに、生産するNMCバッテリーはGen5で、現在ニッサンに納品しているGen4の次世代に相当するバッテリーになる。

アメリカではスマーナに加えて、オハイオ州ボーリンググリーン工場でメルセデスベンツ向けに。サウス・カロライナのフローレンスにBMW向けの生産工場の建設を予定している。いずれも2026年には稼働予定で、それぞれ40GWh、50GWhの電力量を生産する。

英国では既存のサンダーランド工場に加えて、新規に工場を建設し、ランドローバー向けのバッテリー生産を予定している。フランスではデュエイのルノー工場に隣接して工場を建設中で、2025年度中に40GWhを生産する。そしてスペインのエクストラマドーラにも建設中で2026年に稼働予定だ。

中国では既存の3箇所に1つ加えて4箇所の工場を稼働させる。江蘇州の江陰(コウイン)市、内モンゴルのオルドス、湖北省の十堰(じゅうえん)市、河北省の 滄州(そうしゅう)市の工場から中国車向けのバッテリーを生産する体制としている。

全工場が完成し稼働するとグローバルでAESCは200〜300GWhの総電力量を生産することになる。ちなみにGMはアルティウムバッテリーを、EV100万台生産するとして130GWhを予定しており、フォルクスワーゲンは欧州内で240GWhを調達予定としている。ステランティスグループでは130GWh、そしてニッサンはAESCとCATLから135GWhを調達としているのだ。

バッテリー本体の傾向

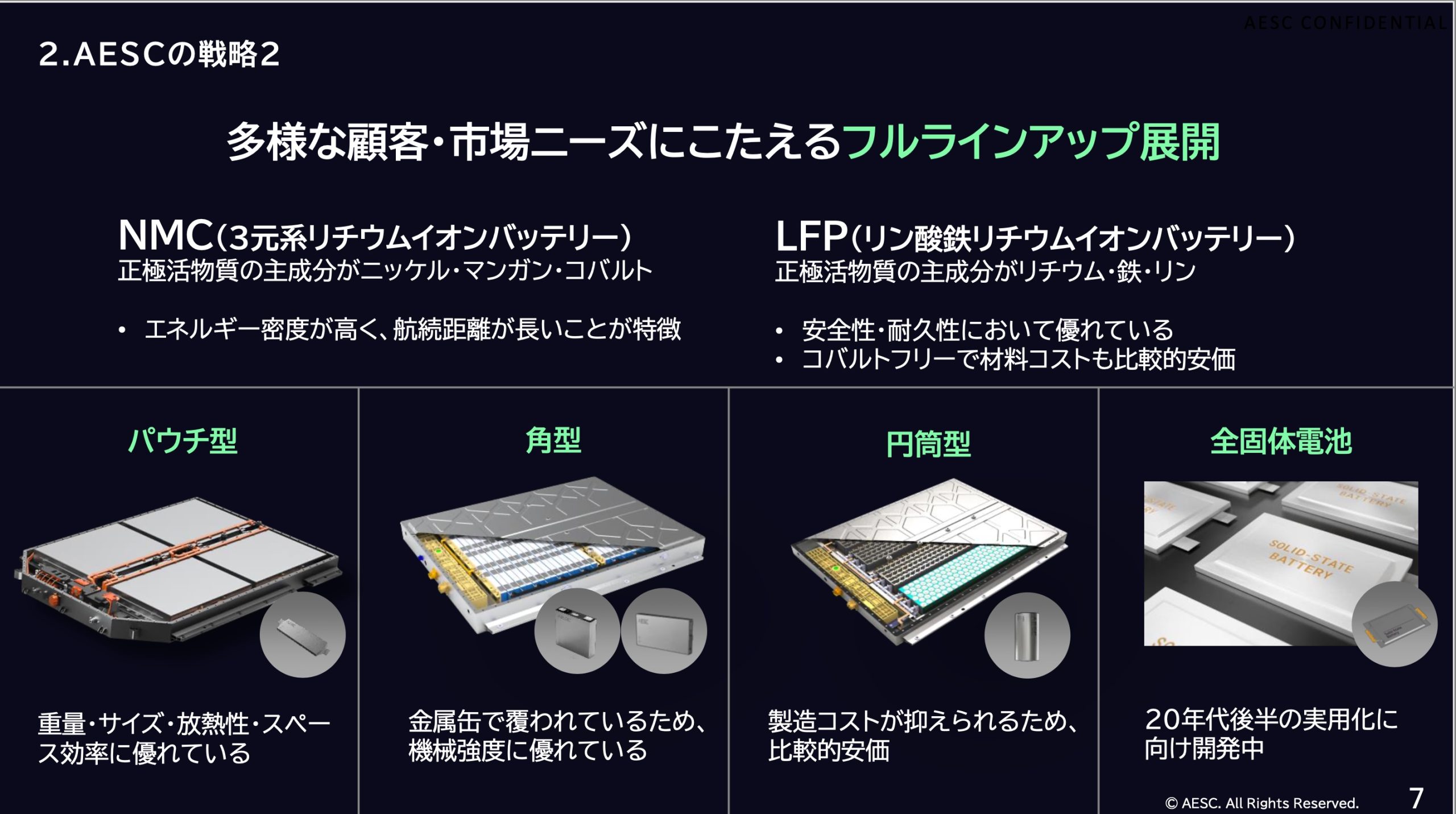

さてバッテリー本体の傾向では、ケミカルの観点からはNMCとLFPが中心で、NMCの三元系はエネルギー密度が高く高級車向けになる。LFPはエネルギー密度が低く、反面安全性は高い。そして安価のため大衆車や定置型向けになる。

形状では大きく分けて4タイプ。現在主流のパウチ型は重量、サイズ、放熱性、スペース効率に優れているメリットがあり、角形は金属の缶に覆われているため機械強度に優れている。そして円筒型製造コストが抑えられ安価にできるメリットがある。これはテスラが採用したことで広く知られることになったが、当初は1865型で直径18mm×全長65mmという乾電池レベルのサイズからスタートしている。その後2170型が主流となり、サイバートラックには4680型が搭載されている。またこれからデビューするマツダ、スバルのEVもこの円筒型をパナソニックから調達する契約は発表されている。

そして全固体電池となるが、全固体電池はまだ実用域には到達できておらず、開発中のバッテリーで20年代後半にスポーツカー向けに供給される予定だ。

そしていずれもが材料にニッケル、マンガン、コバルト、銅、などのレアメタル、重希土類が使用されており、その多くが中国から供給を受けるという、サプライチェーンの歪みが存在しているのだ。正極材、負極材がコストの7〜8割を占めると言われるが、これらの材料を中国に依存している現状がある。そうした課題も地産地消を進めていく中で、中国への依存度を下げることは視野にあるのは言うまでもない。

次世代バッテリー

現在AESCではNMCを中心にバッテリーを生産し、Gen4が主流だ。そして茨城工場ではGen5が出荷される予定で、研究レベルではGen7がまもなく終了するというスピード感で開発されている。この第4世代のNMCは0ー80%までの急速充電では35分程度かかっているが、Gen6、7になると15分から10分程度に短縮することができるという。

もっとも車両側のインバータの進化や給電装置の高電圧化など、急速充電にはバッテリー本体以外の進化も必要であり、まだまだ可能性は広がることは間違いない。

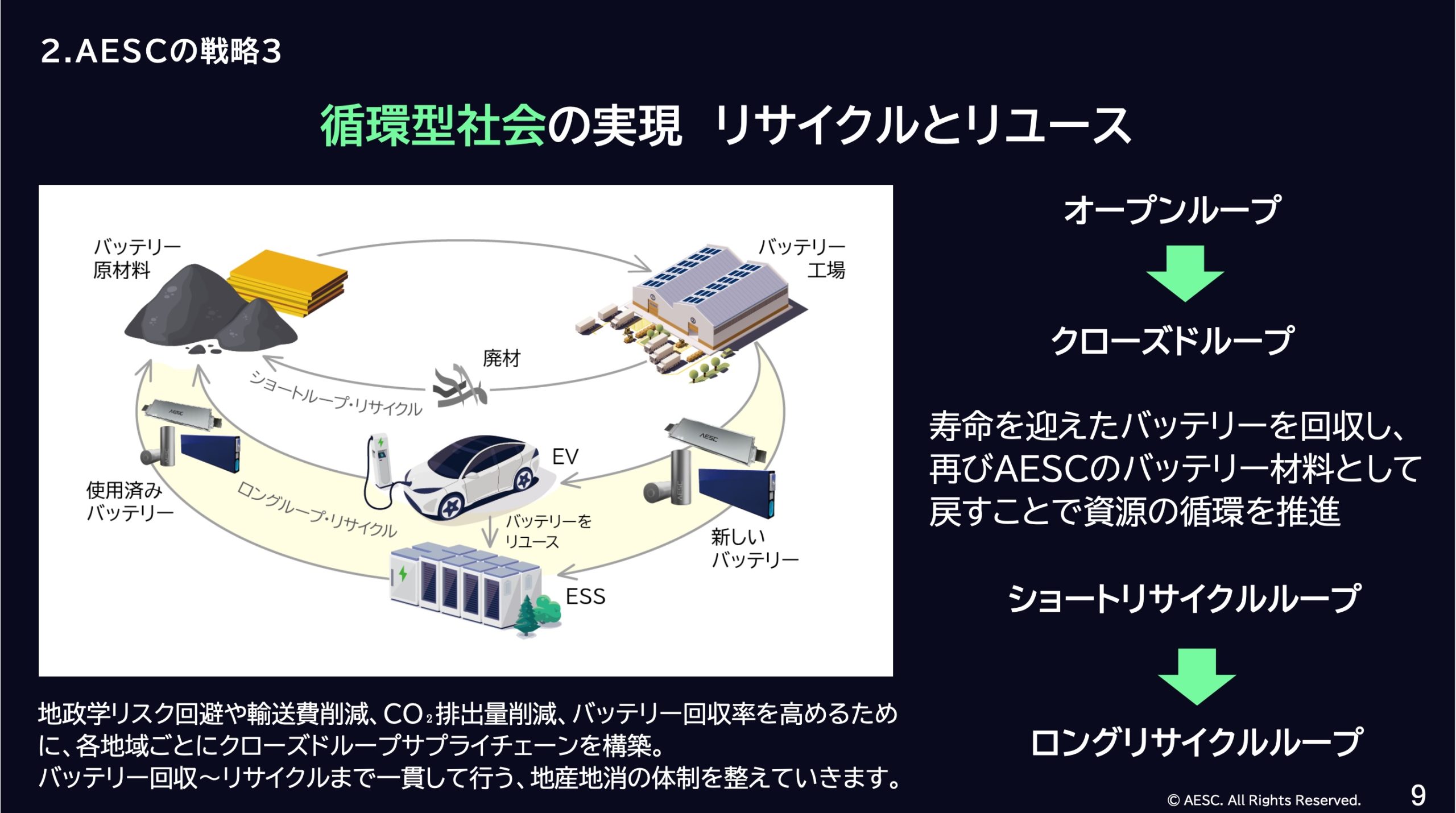

さて、AESCでもうひとつ重視しているのがリサイクルだ。地産地消の中にはリサイクルも含まれており、クルマで使い終わったバッテリーは定置型へと。また使い切ったバッテリーは分解して材料を取り出すとった循環型リサイクルを構築する必要があり、リサイクルの技術とサプライチェーンの構築も必要だとしている。

このようにEVを取り巻く多くの産業が、新たなフェーズでのビジネスへと変化しており、求められる性能や機能にも変化が生まれてきている。さらにトランプ政権のように政治的な駆け引きに産業取引も使われるように変わり、自動車産業だけが変革期にいるわけではなさそうだ。そうした中でもバッテリーは基幹産業であり、マストアイテムだけに成長が期待できる領域と言えるだろう。

*資料提供:AESC、経済産業省