トヨタは2022年5月11日、2022年3月期の決算を発表した。トヨタの売上高は前年同期比15.3%増の31兆3795億円と3年ぶりに過去最高となり、営業利益は前年同期比36.3%増の2兆9956億円で、6年ぶりに過去最高を更新しており、新聞を始めマスメディアは「過去最高の収益」と速報を流した。

しかし、その一方で2023年3月期の業績見通しは、増収減益を見込んでいる。売上高こそ5.2%増の33兆円と過去最高を予想しているが、営業利益は原材料費の急激な高騰を予想し同19.9%減の2兆4000億円としている。もちろん原材料費の上昇は現時点での予想であり、ロシア、ウクライナの動向により正確な見通しが難しいことはいうまでもない。

また、現時点で大市場の中国は上海のオミクロン株の感染拡大によるロックダウンなどの影響で、単月では自動車販売は45%ダウンと大幅に低下しており、この中国での大減速がどの程度続くかという予想は難しい。

またアメリカ市場ではインフレの傾向が明確になってきている。トヨタは、中国市場は急速に回復し従来のような成長市場に、アメリカでの販売も着実に拡大できるだろうという想定の下で、2023年3月期の業績を見通している。

しかし、今後のロシア侵攻の影響による原材料の価格のさらなる高騰や、依然として生産に深刻な影響を与えている半導体不足、そしてアジア地域からの部品供給がまた新型コロナの影響を受けるかもしれないというリスクは決して少なくないので、トヨタに限らず2023年3月期の業績予想はきわめて難しくなっている。

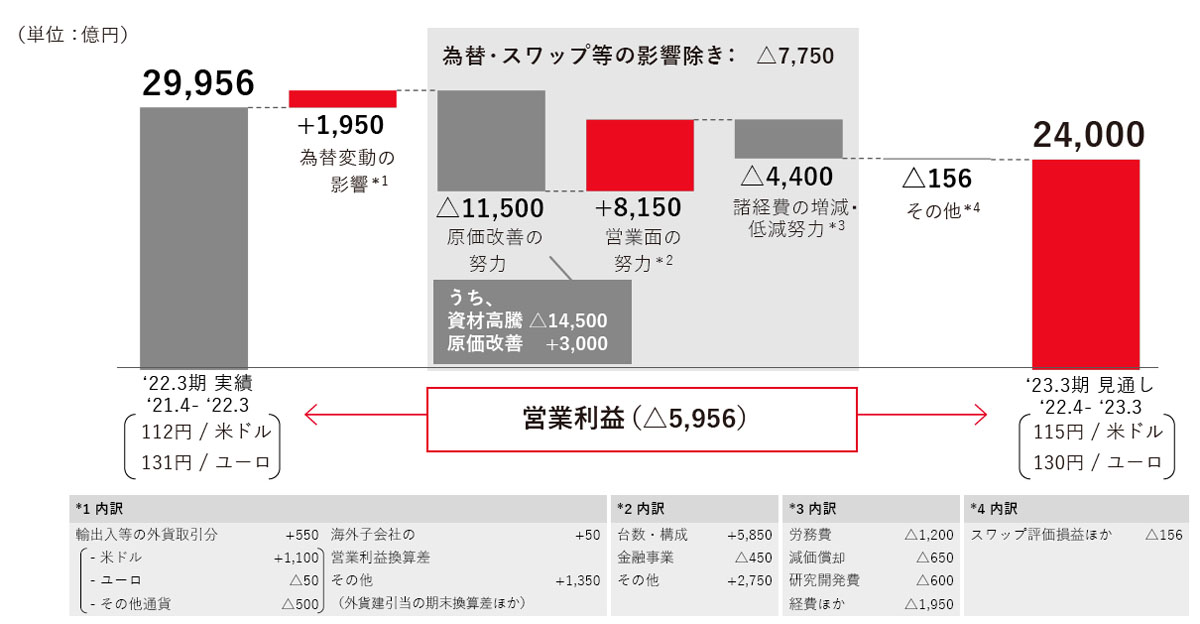

トヨタの2022年3月期の決算では、営業利益は原材料費のアップによるマイナス影響は6400億円だったが、円安による為替差益の6100億円でカバーし、原価低減による2800億円、そして販売台数増や金融事業での収益により大幅増益となっている。

いわば神風ともいえる円安による為替差益は実に6100億円で、輸出比率が高い国産他メーカーも大なり小なり為替差益により収益を上げている。

しかし、原価低減に定評のあるトヨタでさえ、2022年度で原材料費の上昇で6400億円のマイナス要因となり、2023年度は過去に例がないレベルまで上昇することを覚悟せざるをえなくなっている。現時点でもすでに原材料費上昇による減益は1兆4500億円が見込まれている。トヨタが毎年積み重ねている原価低減3000億円分も焼け石に水の状態というレベルだ。

しかし、現在の世界を覆っている原材料の価格上昇は誰にも読めないのが現実である。大生産国のロシアで産出されるニッケル、バラジウムなどの貴金属の価格は今後もアップし続けることは確実だ。また半導体の製造に欠かせないネオン、クリプトン、キセノンなどの希ガスも、今後大幅な価格上昇が予想されている。

希ガスは空気中にはほとんど存在せず、酸素や窒素を製造するための空気分離プラントの副産物として製造されているが、これまではウクライナ、ロシアからの調達が大半であったことから、戦争の影響で物流の停止や価格の上昇が予想されている。

希ガスの価格高騰により一段と半導体の価格が上昇し、ロシア産の貴金属の価格上昇によりクルマの排ガスシステムや電動車のバッテリー価格の上昇に直結するのだ。

さらに、クルマの主要材料であるスチール、アルミの価格上昇にもブレーキがかからず、今後もロシア・ウクライナ戦争が長期化する予想のもとでさらに価格上昇が加速する可能性がある。

半導体不足の課題

自動車用に限らず、産業全体で半導体(LSI:大規模集積回路)の供給不足の問題が生じたのは2021年初頭からだ。その背景には世界的に5G通信用、スマートフォン用、ゲーム機など民生用品の先端の半導体の需要が伸びていることがある。

半導体製造では、生産の準備から実際に量産が開始されるまでに1年近いリードタイムが必要なため、急速に半導体の需要が拡大したとしても半導体メーカーは即時的に対応できないという構造的な問題がある。

さらに2022年3月には自動車用の半導体を手広く生産している日本のルネサスの那珂工場で発生した火災の影響で生産がストップし、自動車用の半導体不足がより顕在化している。そのため那珂工場の復旧のために自動車メーカーから多くの人員が救援に駆けつけるなどしている状態だった。

しかし、この時点では日本の自動車メーカーは、半年程度で通常ベースに復帰すると予想していたが、現実はその後もますます供給は厳しさを増し、各自動車メーカーは工場の稼動を一時停止するなど生産調整をせざるをえなくなっている。

こうした背景には自動車用の半導体の特殊性が存在している。世界最大規模の台湾のTMSCなどを筆頭に半導体メーカーは巨額の投資を続けながら最先端の半導体を生産している状況だが、自動車メーカー用はそうした最先端の半導体ではなく、3世代ほど古いLSIが使用されている。

その上に、自動車用として使用される半導体は、通常の民生品向けと比べはるかに高い耐久信頼性が求められるのだ。例えばLSIチップなどを始め半導体は−40度〜+125度の温度耐性を備えていなければならない。これに加え物理的な耐久性も高いレベルが要求され、さらに自動車メーカーごとが独自に設定した規格もパスしなければならないのだ。

それに加え、大量に購入することを前提に価格は押さえ込まれる傾向が強い。半導体メーカーから考えると、投資した先端設備ではなく古い設備を稼動させ、おまけに厳しい規格試験をパスしなければならないため手間が増え、売価が叩かれるという状況のため、最優先で生産する必要性が低いということになる。

逆に言えば、それまでは自動車メーカーが価格を押さえこむ買い手の強い市場だったものが、一転して売り手市場に逆転し、かつてないほど半導体メーカーの立場が強まっている。この結果、恒常的に自動車用の半導体不足が継続し、いち早く長期在庫していたトヨタも供給不足となり、他の自動車メーカーも一段と供給が不足するようになってきている。そのため、トヨタでさえ半導体の購入価格のアップを受け入れるようになっているほどだ。

こうしたことから構造的に半導体不足という状況は継続し、さらにロシア・ウクライナ戦争の影響で半導体生産に必要な希ガスの高騰なども反映され、半導体メーカーの立場がより強まり、半導体不足は当面は解消する気配がないのだ。

この半導体の供給不足に加え、東南アジア諸国での新型コロナウイルス感染拡大により現地で生産する様々な部品の供給が停滞し、最近は中国・上海でのロックダウンによりさらに自動車部品の不足という状況が加速し、各自動車メーカーの工場の操業の短縮が多発しており、生産台数は10%〜30%ダウンという状況が続いている。

生産台数の減少による現状

生産台数が当初の予定より減少すれば、自動車メーカーの出荷台数が減り、つまり売り上げは減少せざるをえない。この状況は日本の自動車メーカーだけではなく、世界の各自動車メーカーが直面している。

しかし自動車販売という視点で見るとまた別の構図が見えてくる。現状では、各自動車メーカーのクルマは、販売店で購入の契約をしても、多くのクルマの納車は3週間〜6週間後で、車種によってはもっと長い期間を要している。

こうした売るクルマが店頭にないという状態が続いており、従来の常識であったクルマの値引き販売が行なわれなくなり、自動車メーカーにとっては巨額の販売奨励金(インセンティブ)を減額でき、販売店にとっても値引きが不要となる。しかも自動車メーカーの在庫もゼロ状態で販売店における在庫も従来では考えられないゼロ状態が続くことになる。

つまりクルマも売り手市場になっているという状態で、2022年3月決算で自動車メーカーが利益を確保しているのにはこうした販売面での収益性の向上という点も見逃すわけには行かない。

また、同時に、納車に擁する日数が長期化した結果、より早く乗り換えたいユーザー層は中古車を購入することになり、結果的に中古車の市場価格が上昇している。このため、中古車価格の低かった自動車メーカーは中古車の収益性が向上したことになるのだ。

今後の展望

自動車メーカーにとっては、これまでに経験したことのない半導体不足、部品の供給不足が長期間継続し、生産計画も変更がたびたび行なわれ、断続的に操業停止期間も必要になっているという、かつては考えられない事態になっている。

こうしたかつてない状況で、これに加えて2022年はロシア・ウクライナ戦争の影響によりかつて経験したことがないレベルの原材料費の価格上昇が始まっており、自動車産業全体では年間生産台数は少なくとも10%以上は減少すると予想されている。

つまり生産台数が減少し、なおかつ原材料費がかなりの勢いで上昇することが想定されるため、自動車メーカーは各社ともに販売価格の値上げは必須になるだろう。

現状でも国産自動車メーカーは収益性を確保するために、マツダ、ホンダ、日産を始として販売価格をアップしてきているが、今後は原材料費の高騰を吸収するためにはトヨタも含めより値上げ傾向が予想されている。

インフレ傾向のアメリカや、旺盛な購買力のある中国市場は車両価格の値上げも許容されるであろうが、大きな混乱状態にあるヨーロッパ、所得水準の低下が見られる日本においては市場規模が縮小するのではないかという予想も現実味を帯びてくることになりそうだ。<レポート:松本晴比古/Haruhiko Matsumoto>